2022年第3四半期、NAND型フラッシュメモりーの分野で、日本の『キオクシア』が韓国『SKハイニックス』を抜き、2位に浮上。

『SKハイニックス』は3位に転落しました。

『キオクシア』が2位に浮上!

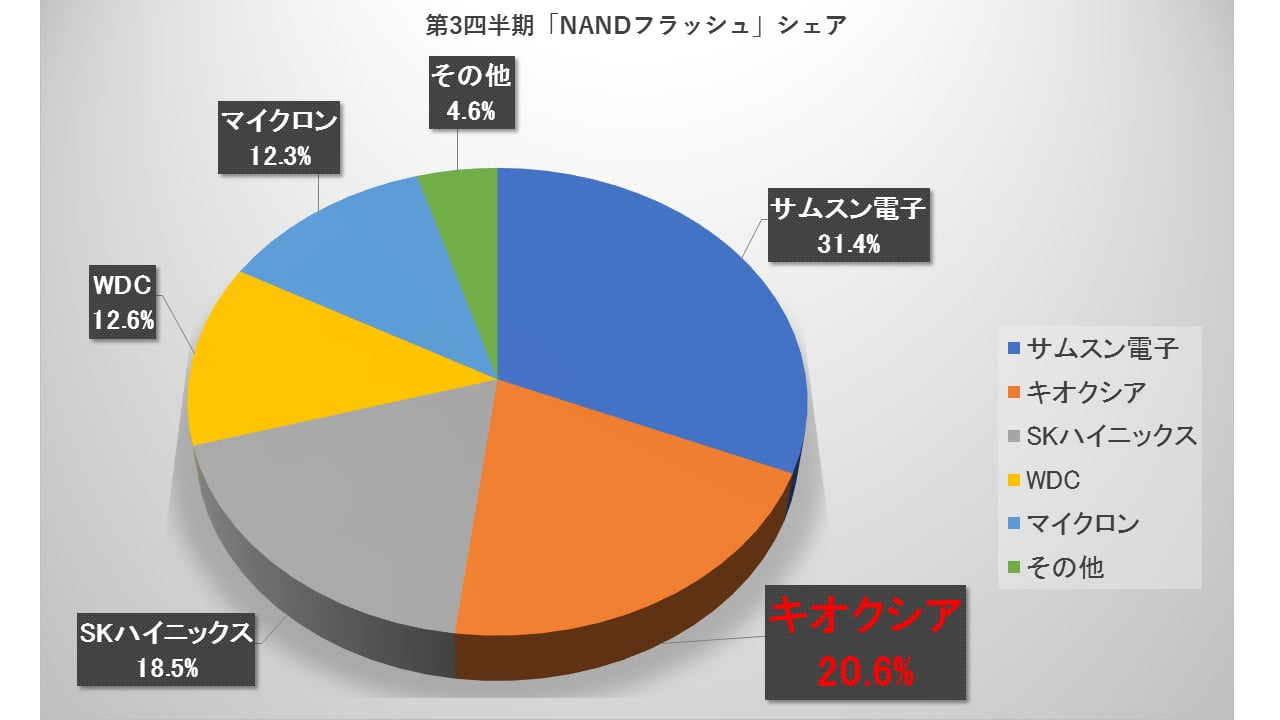

『トレンドフォース』によると、NAND型フラッシュメモりーの2022年第3四半期の世界シェアは以下のとおりです。

『サムスン電子』が31.4%でシェアトップですが、2位には20.6%で『キオクシア』がつけています。『SKハイニックス』は18.5%で3位。

売上で『キオクシア』と『SKハイニックス』を比較すると興味深い結果となっています。

『SKハイニックス』:25億3,930万ドル(-29.8%)

※( )内は対前期比の増減

第2四半期から第3四半期にかけて、半導体需要が急減したため『SKハイニックス』では売上高が約3割も減っています。ところが『キオクシア』は「0.1%の減少」で済んでいます。

『キオクシア』が需要が急減する中で相対的に善戦していることを示しています。

インテルの事業買収は成功だったのか

『SKハイニックス』はインテルのNAND型フラッシュメモリー事業を買収し、2021年末時点で『Solidigm(ソリダイム)」として完全子会社化しました。

同社はSSD(Solid State Driveの略:ソリッド・ステート・ドライブ)の製造を主力としています。

今回の売上の中には『ソリダイム』の売上も入っています。

そもそもインテルの事業を買収する目的は、

①合わせてシェアを20%台に引き上げて世界2位になること

②NANDフラッシュ主力製品SSDの競争力を強化すること

でした。

ところが、ここにきてシェアは下がり、2位から転落しました。

さらに深刻なのは、この『ソリダイム』が赤字を出していることです。『SKハイニックス』は2022年には黒字化すると見ていたのですが、これが大甘な見通しでした。

『ソリダイム』を含むアメリカ合衆国『SK hynix NAND Product Solutions Corp』は第3四半期に当期純利益は「-6,133億ウォン」を記録。

2022年通期では「-8,717億ウォン」に達します。

『SKハイニックス』がインテルの事業を買収するときにMoney1でも「大丈夫なのか」という記事を上げましたけれども(下掲の先記事は2020年10月21日初出)、直近の動向では、どうも「大丈夫ではなかった」といわざるを得ません。

問題は「お金」です。

『SKハイニックス』はインテルに買収の残金(第2次契約のクロージング)「2兆3,000億ウォン」を支払わなければなりません。

また、事業の赤字部門はどこかから資金を調達しないと回りませんが、韓国の資金調達市場はご案内のとおり金利が急騰して凍りついています。

『SKハイニックス』が資金調達に失敗した場合、会社経営が傾く可能性があります。

韓国メディアによると、すでに証券業界では「最近『SKハイニックス』が社債発行を試みたが失敗した」といううわさまで出回っているとのこと。

再度問いたいのですが、『SKハイニックス』がインテルの事業を買収したのは正しい選択だったでしょうか?

2019年の決算では、インテルの非揮発性メモリー・ソリューション・グループ(NSG)部門は「売上高:43億6,200万ドル」で「営業利益:-12億ドル」の大赤字でした。

これをあえて購入し「世界第2位に躍進」などといっていたのです。

『インテル』にうまいことハメこまれた――といった方がいいのではないでしょうか。

(吉田ハンチング@dcp)