マクロ経済的には「中国では資金流出が続いている」という指摘が識者からされています。中国ウォッチャーから見れば当たり前の観察結果ですが、日本メディアではあまり同様の指摘はされません。

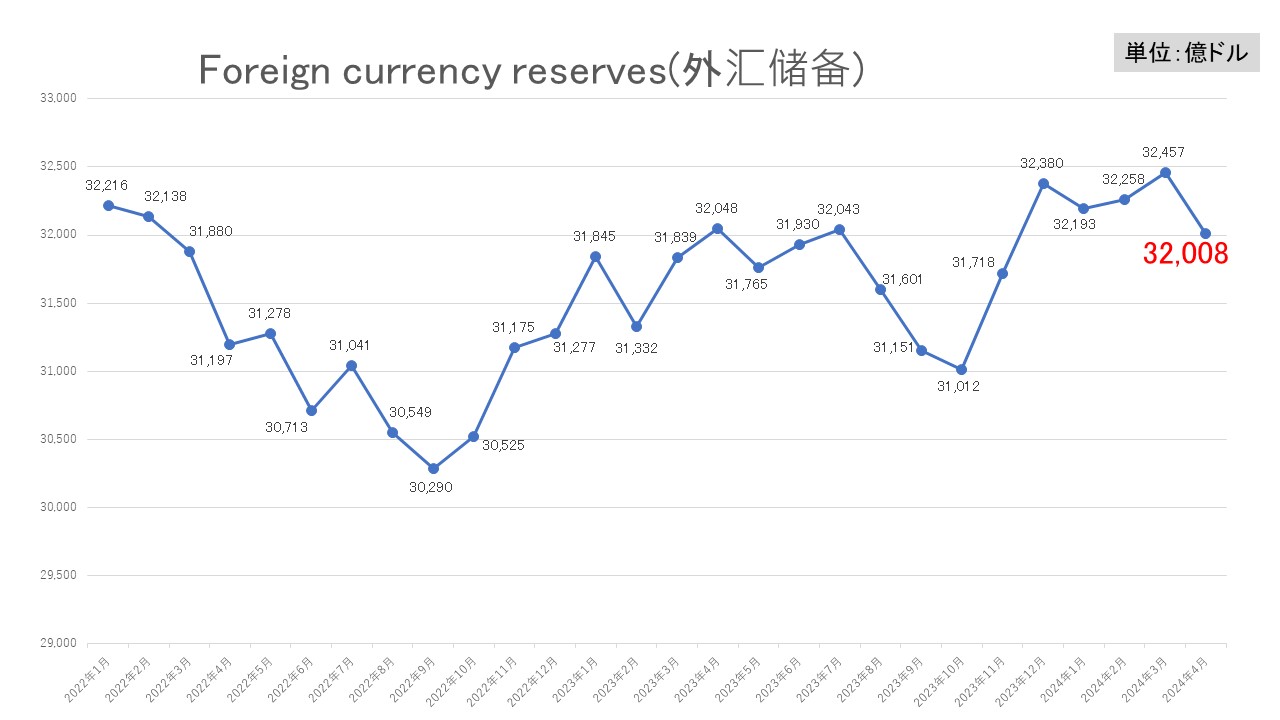

上掲は2022年01月~2024年04月までの外貨準備高(金やIMFリザーブポジションなどを除く)の推移ですが、直近04月では約3.2兆ドルあります。

しかし、10年前、2014年には約4兆ドルあったのです。つまり外貨準備は10年間で20%減少しています。

対する対外債務※の残高は2023年末時点で「2兆4,475億ドル」。2015年03月末時点では「1兆6,732億元」でしたから、約10年間で対外債務は46.2%も増加しました。

※対外債務は、外国に返済しなければならない借金です。外国から見れば、中国から取り立てることが可能な金額になります。

いざというときに使える外貨資産(外貨準備)が20%減って、外国に返済しなければならない借金は46.2%増えているのです。

これを大丈夫だと見られるでしょうか。

何より、中国が誇ってきた「輸出」ですが、貿易収支(輸出 – 輸入)で毎月1,000億ドルもの利益を稼いできたはずです。それなのに外貨準備高が減少しているということは、それ以上に資金が流出していることを意味しています。

そうでなければ収支が合いません。つまり、中国は輸出から(貿易から)外貨を生み出す能力を喪失してきている――と考えるべきなのです。

次に「元安」です。中国の人民元には大きな安値圧力がかかっています。主に2つあって、

1.合衆国との金利差

2.『中国人民銀行』による際限なき通貨発行

です。「1」は金利差による大きな力で、これは韓国なども影響を受けています。

お金は増える方へ動きます。当然、金利の安い中国の人民元で保有しているよりドルに換えて、金利の高い合衆国に投資した方がいいわけです。「人民元売り、ドル買い」がトレンドになるので、当然ですが「人民元安」が進行します。

「2」ですが、通貨を発行すればするほど、価値が薄まって通貨安が進行します。しかし、中国当局は通貨の発行を止められません。なぜなら、お金をまいて(流動性を高めて)経済の低迷を止めなければならないと認識しているからです。

面白いのは、まいてもまいても経済の低迷に歯止めがかからないことです。

2024年05月06日、『Financial Times』には上掲のように「Risk of a renminbi devaluation is real」(人民元切り下げのリスクは現実的)という記事が出ました。

書き手はGeorge Magnus(ジョージ・マグナス)さん。『UBS』の元チーフ・エコノミストで、『オックスフォード大学』中国センターおよび『ロンドン大学』東洋アフリカ研究学院のアソシエイト・フェローを務める人です。

マグナス先生は、

「(前略)中国政府も、通貨安ショックによる混乱的な影響を歓迎しないだろう。

人民元の調整を誤ったために大きな為替圧力と資本逃避が発生した2015年の金融混乱の記憶はまだ新しい。

しかし、それはまだ起こりうる。(後略)」

⇒参照・引用元:『Financial Times』「Risk of a renminbi devaluation is real」

としています。人民元の切り下げがあり得るというのは考慮すべき点です。中国で一層の資金流出があれば、さらなる経済の混乱を招くことになるしょう。

(吉田ハンチング@dcp)