2025年05月14日、『中国人民銀行』が「2025年04月 金融統計レポート」を公表しました。

一応以下に全文和訳しますが、面倒くさい方は次の小見出しまで飛ばしていただいても大丈夫です。

2025年04月金融統計データ報告

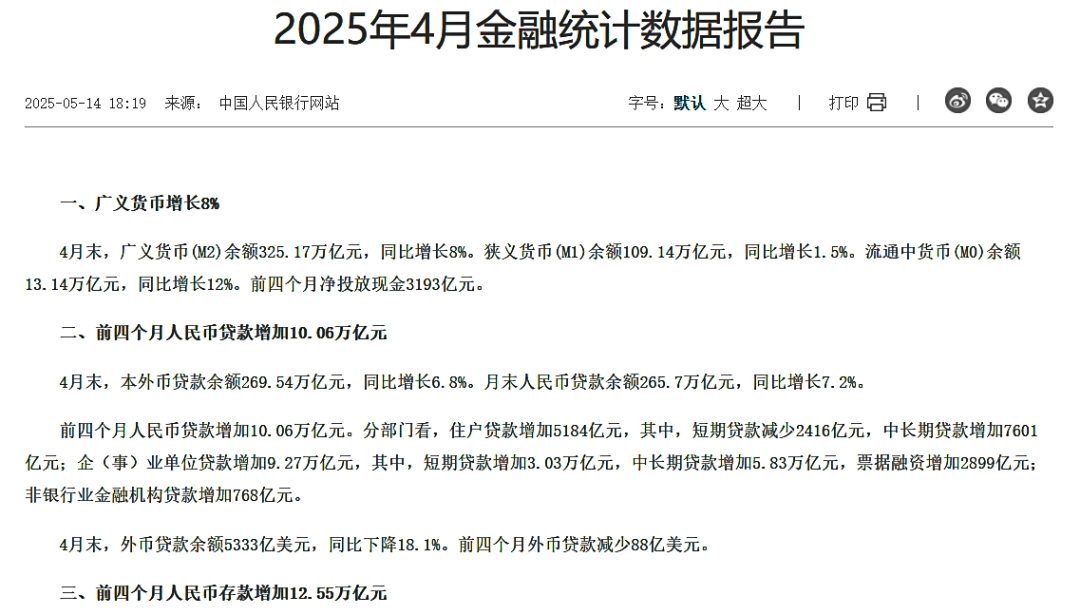

2025年05月14日18:19 出典:中国人民銀行公式サイト一、広義通貨は8%増加

04月末、広義通貨(M2)残高は325兆1,700億元で、前年同月比8%増加

狭義通貨(M1)残高は109兆1,400億元で、前年同月比1.5%増加

流通中通貨(M0)残高は13兆1,400億元で、前年同月比12%増加※「M0」は「中央銀行が発行した通貨のうち、金融機関を除く一般部門(家計・企業など)が保有する現金」と定義されています:引用者注

01~04月の現金純投放額は3,193億元であった。

※「現金純投放額」は「中国人民銀行(中央銀行)が、一定期間中に『市中へ新たに出した現金』から、『市中から回収した現金』を差し引いた純増分」という意味です:引用者注

二、01~04月の人民元建て貸出は10兆600億元増加

4月末、本外貨貸出残高は269兆5,400億元で、前年同月比6.8%増加

そのうち人民元貸出残高は265兆7,000億元で、前年同月比7.2%増加01~04月の人民元貸出は10兆600億元増加。部門別では以下のとおり:

住戸部門貸出:5,184億元増加

– 短期貸出:2,416億元減少

– 中長期貸出:7,601億元増加企業・事業単位貸出:9兆2,700億元増加

– 短期貸出:3兆300億元増加

– 中長期貸出:5兆8,300億元増加

– 手形割引:2,899億元増加非銀行金融機関貸出:768億元増加

04月末、外貨建て貸出残高は5,333億米ドルで、前年同月比18.1%減少

01~04月の外貨貸出は88億米ドル減少三、01~04月の人民元建て預金は12兆5,500億元増加

04月末、本外貨預金残高※は321兆6,800億元で、前年同月比8.2%増加

そのうち人民元預金残高は314兆7,800億元で、前年同月比8%増加※「本外币存款余额(本外貨預金残高)」は「人民元建て預金+外貨建て預金を合わせた預金の合計残高」という意味です:引用者注

01~04月の人民元預金は12兆5,500億元増加。内訳は以下のとおり:

住戸預金※:7兆8,300億元増加

非金融企業預金:4,103億元増加

財政性預金:1兆1,900億元増加

非銀行金融機関預金:1兆8,800億元増加※「住户存款(住戸預金)」は「個人や家庭が銀行に預けている預金残高のこと」です:引用者注

04月末の外貨預金残高は9,582億米ドルで、前年同月比16.1%増加

01~04月の外貨預金は1,053億米ドル増加四、4月の銀行間人民元市場:

同業者間貸借の月加重平均金利は1.73%、質押式債券レポ※の加重平均金利は1.72%※「质押式债券回购(質押式債券レポ)」は「担保付債券買戻し契約」つまりは「債券を担保にしたレポ取引」のことです:引用者注

04月の銀行間人民元市場では、同業貸借・現券・レポ方式による総取引額は176兆4,500億元、日平均取引額は8兆200億元で、日平均は前年同月比4%減少

内訳:

同業貸借:25.2%減少

現券取引:7.5%減少

質押式レポ:1.8%減少4月の同業貸借加重平均金利:1.73%

– 前月比:0.12ポイント低下

– 前年同月比:0.14ポイント低下質押式レポ加重平均金利:1.72%

– 前月比:0.15ポイント低下

– 前年同月比:0.14ポイント低下五、4月の経常項目下における人民元建てクロスボーダー決済:

1兆5,100億元、うち直接投資:7,200億元04月、経常項目下のクロスボーダー人民元決済額は1兆5,100億元で、その内訳は:

貨物貿易:1兆1,600億元

サービス貿易およびその他:3,500億元

直接投資に関するクロスボーダー決済額:7,200億元

対外直接投資:2,500億元

外資直接投資:4,700億元注記:

本報告中のデータは速報値です。

「企業(事)業単位」貸出は、非金融企業および政府系団体への貸出を指します。2023年01月より、『中国人民銀行』は以下3種の非預金系金融機関を統計に含めています:

– 消費金融会社

– 資産運用会社

– 金融資産投資会社2025年01月以降、狭義通貨(M1)の定義を改訂:

– 新定義M1は、流通中通貨(M0)、法人当座預金、個人当座預金、非銀行系決済機関の顧客預託金を含む。

– 可比口径(同じ基準・定義で比較可能な数値)での2024年各月末のM1残高と成長率は下表を参照:

「お金じゃぶじゃぶ」やで! しかしお金が回っていない!

まずご注目いただきたいのは、広義の通貨流動性を示す「M2」が「325.17兆元」にも達しており、対前年同期比「+8.0%」も増加している点です。

早い話が「お金じゃぶじゃぶ」です。

これはもちろん、韓国を上回るどん底景気を救うためにお金をじゃぶじゃぶにまいているためです。

しかし一方で、住戸預金が「+7.83兆元」も増加しています。

これは家計が猛烈な貯蓄志向になっていることを示しています。

最近の中国を映した動画で「みんなお金を使わない」「消費しない」という内容のものをよく見かけるでしょうが、この数字は、それを反映したものと見なければなりません。

供給されたお金が市場で「使われず」に貯蓄に吸い込まれているわけで、つまり「実体経済の循環には乗っていない」と見ることができます。

次に「人民元建ての貸出」です。

01~04月累計で「+10.06兆元」ですが、どのセクターが借りているのかというと、

企業向け:+9.27兆元

家計向け:+5,184億元

ですが、この家計向けの中身が問題です。

短期貸出は「-2,416億元」です。

企業は借りるが、家計は借りず、むしろ短期借入を減らしています。これは「個人消費・景気の弱さの表れ」だと考えられます。実際、中国の現状はそうなっています。

さらに狭義の流動性「M1」も注目ポイントです。

この『中国人民銀行』のデータによれば、「M1」は対前年同期比「+1.5%」となっています(109兆1,400億元)。

「M2」は「+8.0%」で大きく伸びているにもかかわらず、「M1」は伸びていません。通常、景気拡大時にはM1が先行して伸びるはずですが、そうなっていません。

中国政府はGDP成長率「5%」などとホラを吹いていますが、もしそのような拡大があるのなら「M1」だって伸びなければおかしいでしょう。

中国経済が慢性的な「信頼不全」や「デフレ圧力」に直面している

定義から再確認しましょう。

M1(狭義通貨)

M0(現金)+法人の要求払預金(+個人の当座預金※2025年から追加)

⇒即時に使える「決済用マネー」のこと

M2(広義通貨)

M1+定期預金・金融商品など

⇒貯蓄性の高いマネーも含む

「M1」の主成分は「企業の当座預金(決済性預金)」です※。「M1」が伸びないということは、企業が売上(キャッシュフロー)を増やしていない、また、仕入れ・投資・賃金支払いなどの「活動としてのお金の動き」が停滞していることが想像できます。

つまり「企業セクターの経済活動が低調」なのです。

※『中国人民銀行』は2025年01月の統計からM1の定義を変更しているので「主成分」であるという認識は「おおむね正しい」となります。

「M2」が増えているということは、銀行預金は増えている(特に家計による預金が7.83兆元も増加している)わけで、

消費マインドが低調であることを窺わせます。

金融システム内で「M2」は膨張しているが、実際の取引・決済「M1」には反映されていない――というわけですから、マネーはあるのに、

・動かない

・使われない

・回らない

――状態に陥っていると推測できるのです。

一般的には、「M1が鈍化し、M2が高拡大」は、資金が滞留・消費減退を意味し、「景気後退/デフレ圧力の兆候」と考えられます。

つまり「M1:+1.5%、M2:+8.0%」(対前年同期比)という現在の中国(2025年01~04月)は、まさにこれに当てはまる状態に陥っていると考えざるを得ません。

中国がいかに「5%のGDP成長を達成した」などとホラを吹こうが、そんなことはあり得ません。

早い話が、じゃぶじゃぶの金融緩和(マネー供給)と実体経済の乖離が深刻化しており、中国経済が慢性的な「信頼不全」や「デフレ圧力」に直面していることを強く示唆しているのです。

(吉田ハンチング@dcp)