韓国政府が日和りました。

「ストレスDSR」制度の2段階目の発動を延期したのです。

「ストレスDSR」制度って何?

韓国は家計負債の増加を抑えなければなりません。金融委員会はそのために「ストレスDSR」制度は02月の導入を宣言しました。

DSRは「Debt Service Ratio」の略で、借金(元利)の返済額/所得(普通は可処分所得)で計算します。簡単にいえば、所得の何%が借金返済に消えていくのかを示しています。

借金返済に当てる金額が大きければ生活を営むのが難しくなりますから、DSRを抑えようというのが規制の主旨です。

以下は2024年02月26日に金融委員会が出した「ストレスDSR」制度についてのプレスリリースです。

将来の金利変動リスクをDSRに精巧に反映した「ストレスDSR」が「24.02.26日(月)から全銀行圏住宅担保ローンを対象に施行される。同制度は「23.12.27日に発表した「ストレスDSR制度導入方案」による。

ストレスDSR制度とは、

変動金利貸付などを利用する借り主が、貸し出し利用期間中の金利上昇により、元利金の返済負担が上昇する可能性などを勘案し、DSR算定時に一定水準の加算金利(ストレス金利)を課す制度

である。

‘24.2.26日から6.30日まで適用されるストレス金利は0.38%である。

ストレス金利は、過去5年で最も高かった水準の月別家計貸付加重平均金利(韓国は発表)と現時点の金利(24年上半期の場合は24.1月発表金利基準)を比較して決定するが、金利変動期の過多あるいは過小推定傾向を補うために、下限(1.5%)と上限(3.0%)とする。

制度施行による衝撃を最小限に抑えるため、今年上半期(02.26日~06.30日)には上記算式によるストレス金利の25%、下半期には50%のみ適用し、’25年からはそのまま(100%)適用する。

これにより、今年上半期に適用されるストレス金利は下限金利1.5%に25%を適用した0.38%(小数点第3位以下は四捨五入)で運営される。

(後略)⇒参照・引用元:『韓国 金融委員会』公式サイト「 2.26日(月)より銀行券住宅担保ローンを対象にストレスDSRが施行されます」

まず、家計が抱える最大の負債は普通「住宅ローン」なので、それを対象にした制度です。融資の増加、また変動金利のリスクを抑えるために、最初から金利を追加しておこう――というのものです。

制度をすぐに施行するのではなく、二段階の施行を経て、最終的には全適用しようというものでした。

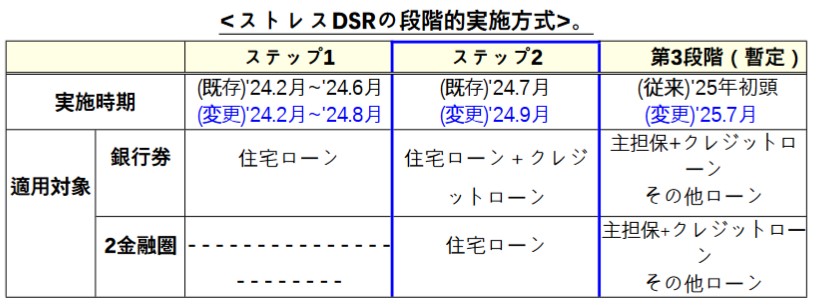

ストレスDSR規制による「加算金利」

①2024年02月26日~06月30日

下限金利1.5% × 25%:0.38%

②2024年07月01日~12月31日

下限金利1.5% × 50%:0.75%

※この第2段階から対象を「クレジットローン」を含む

②2025年01月01日~

下限金利1.5% × 100%:1.5%

①はすでに発動されていますが、本来であれば2024年07月01日からは、ストレスDSR規制によって、加算金利が2倍になるはずでした。

ところが、韓国政府が突然日和って、発動を延期しました。

2024年06月25日(つまり第2段階の発動6日前)に金融監督院が突如以下のプレスリリースを出しました。

⇒参照・引用元:『韓国 金融監督院』公式サイト「下半期ストレスDSRの運用方向」

金融監督院は、第2段階の発動を「2024年09月01日から」と急きょ2カ月延長しました。また、第3段階の発動を「2025年07月から」と6カ月先送り(暫定)しました。

↑上掲の金融監督院のプレスリリースより。

銀行側にも通知せずに延期した――という報道が出ています。

これはなぜでしょうか?

韓国政府は、「新しい借金をしないと借金が返済できない人」が多く、この「ストレスDSR」制度によってデフォルトする(あるいは闇金に走る)規模が(思ったよりも)大きい――と判断したからではないでしょうか。

※上掲のとおり「第2段階からクレジットローンも対象になる」という点にご注目ください。

つまり、外から見るよりもずっと韓国の家計負債、および多重債務者の問題は深刻と考えるべきなのです。

付記したいのは、現在の金融監督院の院長はやはりボンクラだ――ということです。

(吉田ハンチング@dcp)