これは韓国大統領府の政策室長である金容範(キム·ヨンボム)さんがボンクラであることの証明のような話です。

金容範(キム·ヨンボム)さんが主導して拙速に市場に投入させた「単一銘柄レバレッジETF」ですが、急きょ新規上場停止になりました。

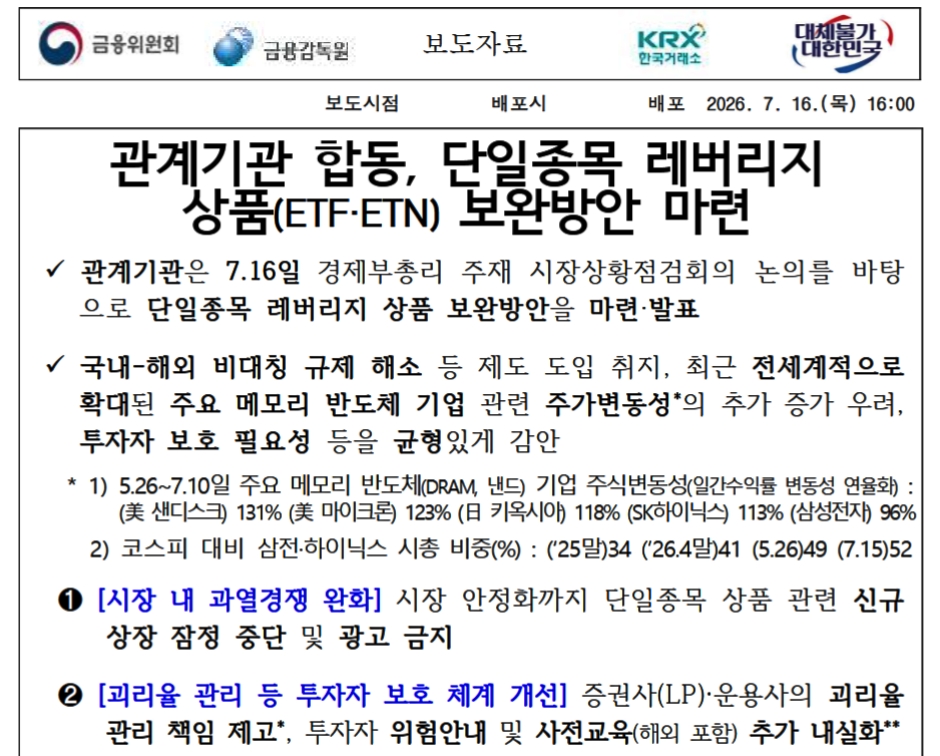

2026年07月17日、金融委員会が以下のプレスリリースを出しました。

⇒参照・引用元:『韓国 金融委員会』公式サイト「관계기관 합동, 단일종목 레버리지 상품(ETF·ETN) 보완방안 마련」

PDFで8ページもあるプレスリリースですが、要所を和訳すれば以下のようになります。

(前略)

【1】市場内の過熱競争の緩和(即時施行)

まず、単一銘柄レバレッジ商品の需要が急速に増加していることを踏まえ、市場が安定するまでの間、インバース商品およびカバードコール商品を含む単一銘柄商品の新規上場を暫定的に中断する。また、すでに上場・取引されている単一銘柄レバレッジ商品についても、証券会社・運用会社などによる広告およびイベント性マーケティングを即時禁止する。

【2】投資家保護体制の改善

① 乖離率管理の強化(すべてのETF・ETNに適用)投資家が、単一銘柄レバレッジ商品を実際の資産価値より高く買い、安く売ることがないよう、乖離率の管理も強化する。

※「乖離率」とは、市場価格と実質価値との差を示し、市場価格が適正価値にどの程度近いかを判断する指標である。

計算式

(当日終値-取引終了時純資産価値)÷ 取引終了時純資産価値 × 100

まず、証券会社および運用会社の乖離率管理責任を強化する(08月施行予定)。

①証券会社(流動性供給者:Liquidity Provider、以下「LP」)の乖離率管理義務基準を、現行の国内3%から2%へ強化する。

②証券会社が故意または重大な過失により乖離率管理義務に違反した場合には、韓国取引所が当該証券会社による新規銘柄の流動性供給業務を制限できるよう制度を整備する。

③運用会社が運用するETFが韓国取引所の定める適正乖離率に違反した場合には、当該運用会社の新規ETF上場を制限することも検討する。

(後略)

当該ETFの新規上場停止、また宣伝を行うことを即時停止しました。

変動性を拡大し、異常なほど高まったボラティリティー

この措置の背景として、単一銘柄レバレッジ商品が05月27日に発売された後、異常な買われ、その取引金額が急拡大したことを指摘しています。

このリリースによれば全16銘柄で、

時価総額

05月27日の上場時:4兆4,000億ウォン

7月15日現在:11兆9,000億ウォン

ですから、時価総額は上場時の2.7倍に膨らみました。

売買代金

05月27日:10兆4,000億ウォン

07月15日現在:13兆ウォン

売買金額は1.25倍に拡大しています。

KOSPIに占める『サムスン電子』・『SKハイニックス』の時価総額比率は、以下のように異常な拡大を見せています。

2025年末:34%

2026年04月末:41%

05月26日:49%

07月15日:52%

『サムスン電子』と『SKハイニックス』の株価が下落すると、市場全体に甚大な被害を与える構造となっており、実際上掲のとおり、ボラティリティーは破壊的なほど高まっています。

これが阿鼻叫喚の地獄絵図を現出せしめるのです。

今さらその説明? 何も知らない素人が購入しているのだ

傑作なことに金融委員会は、別添付資料で、

「(2)単一銘柄レバレッジ・インバース商品は、短期間で損失が拡大(レバレッジ効果)する可能性があり、横ばい相場でも損失(負の複利効果)が生じることがあるため、長期投資よりも短期投資に適した商品です」

――と、「えっ、今さらそんな説明をするの?」という解説を入れています。

<<例>>

指数が20%下落した後、20%上昇した場合、通常商品(×1)では、

100 ⇒ 80 ⇒ 96

で、4%の損失

しかしレバレッジ商品(×2)では、

100 ⇒ 60 ⇒ 84

で、16%の損失

――となるのです。いまさらこのような説明を入れるというのは、博打好きの韓国の皆さんが、いかに何も知らないで当該商品にお金を突っ込んだかを示しているでしょう。

韓国人がどうなろうと知ったことではありませんが、そのうち「商品説明を受けていなかった。お金を返せ」と言い出すのではないでしょうか。

(吉田ハンチング@dcp)