2022年12月01日、韓国の企画財政部から「家計金融福祉調査」が公表されました。非常に興味深いデータがあるのでご紹介します。

この調査は、「家計の資産、負債、所得、支出などを通じて財務健全性を把握し、経済的生活(well-being)のレベルや変化などを微視的に把握するため」に行われるもので、統計庁が金融監督院および『韓国銀行』と共同で全国の2万以上の標本世帯を対象に調査を実施した結果です。

サンプル数が多いので信頼性は高いと思われます。

純資産が多くで大丈夫に見えるが……

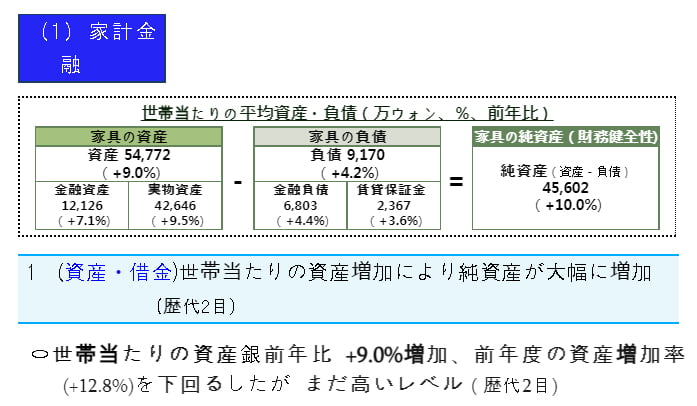

まず、韓国の家計の資産と負債の状況です。以下をご覧ください。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください。世帯平均

資産:5億4,772万ウォン(+9.0%)

⇒金融資産:1億2,126万ウォン(+7.1%)

⇒実物資産:4億2,646万ウォン(+4.2%)負債:9,170万ウォン(+4.2%)

⇒金融資産:6,803万ウォン(+4.4%)

⇒賃借保証金:2,367万ウォン(+3.6%)純資産(資産 – 負債):4億5,602万ウォン(+10.0%)

※( )内は対前年での増減

韓国の世帯平均の資産は「5億4,772万ウォン」、負債は「9,170万ウォン」で、純資産は「4億5,602万ウォン」です。

負債の伸び「+4.2%」よりも資産の伸び「+9.0%」の方が大きく、そのため純資産も「+10.0%」増加しています。

家計負債が異常なほど増加したという割には大丈夫じゃないか、と思われるかもしれませんが、これはあくまでも「平均」であることに留意してください。

例えば、2022年05月10日の日本の総務省が平均貯蓄額(2人以上の世帯)を公表しましたが「

1,880万円」でした。うちはそんなにないぞ、という方もいらっしゃるでしょう。

韓国の場合も同じで、この平均資産・負債のデータだけでは韓国の家計が大丈夫だということにはなりません。

興味深いことに、格差を示す「ジニ係数」が上昇しているのです。今回の調査では、前回から「0.002」上がって「0.333」となりました。

「正直しんどい」が多い!

面白いのは、十分な資産があって「負債が膨らんでも大丈夫」に見えるのですが、全くそうではないことです。

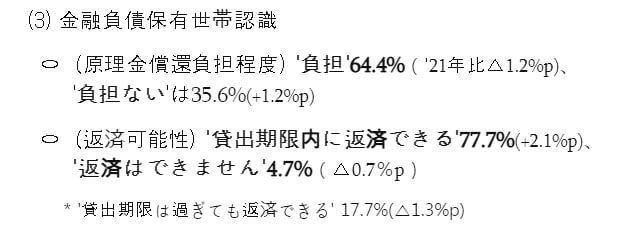

現在の「負債の元利返済」についてインタビューしたところ、回答は以下のようになっています。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください。元利返済が負担である:64.4%

負担ではない:35.6%期限内に返済できない:4.7%

「元利返済が負担だ」という世帯は64.4%に及びます。負担と感じる強度については聞いていないようですが、「正直しんどい」といったところでしょうか。

4.7%の人は「貸し出し期限までに返済できません」と回答しており、こちらは不良債権化必至です。

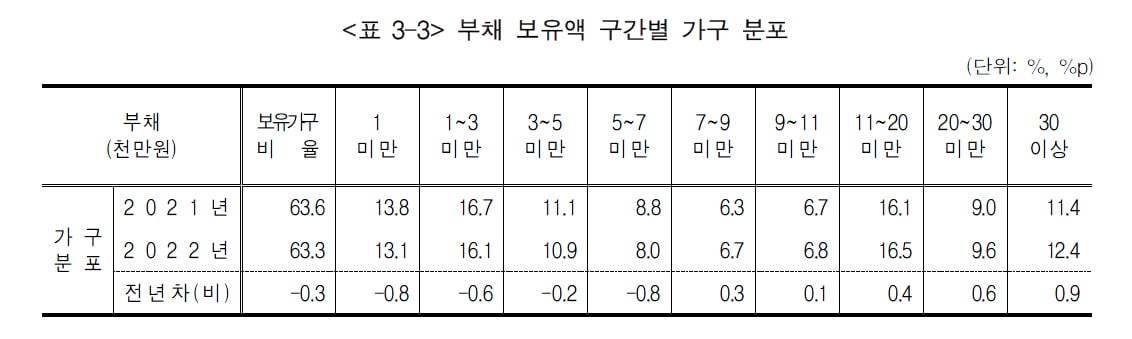

平均はともかく、どのくらいの金額の負債を抱えているのかを見ると、以下のようになります。

<表 3-3> 負債保有額区間別世帯分布

上掲の表を見ると、「1億1,000万ウォン~2億ウォン未満」の負債を持つ世帯が最多の16.5%を占めています。

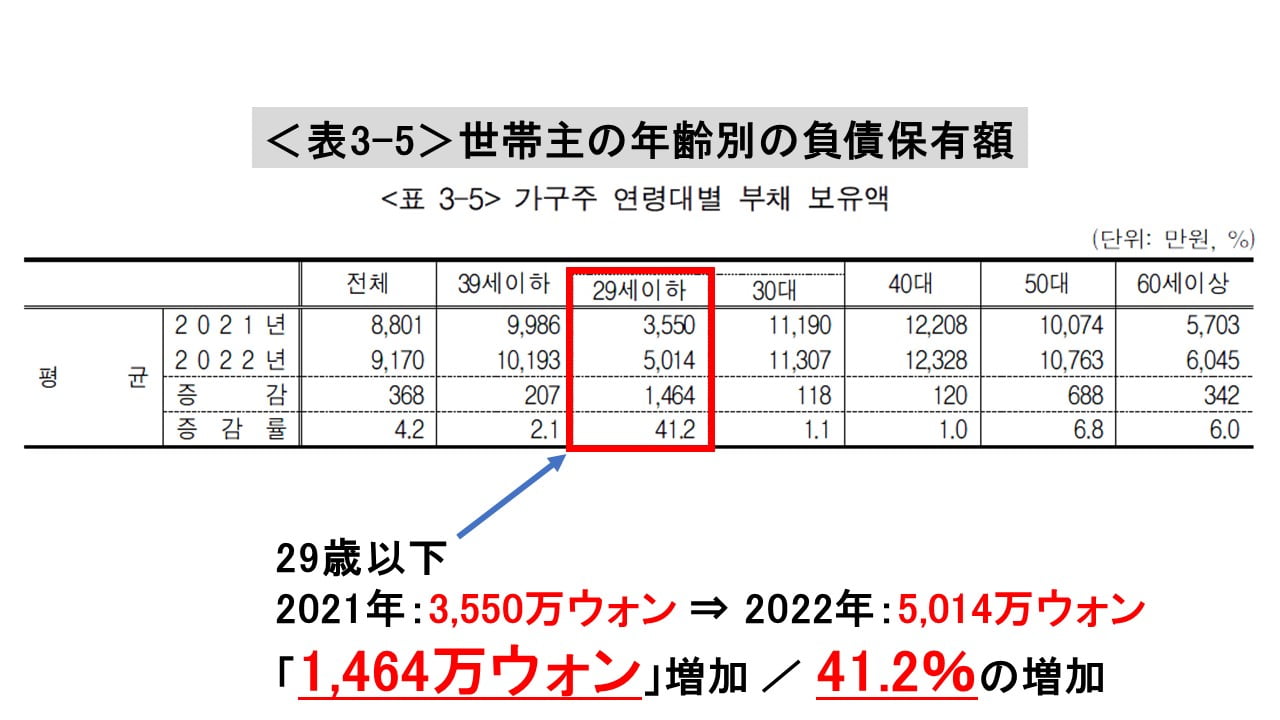

若い世代が「41%」も負債を増やしている!

実は、今回の調査の白眉は以下の「世帯主の年齢別に見た負債金額」です。

29歳以下の若い世代の負債が「5,014万ウォン」と前年の「3,550万ウォン」から一気に「41.2%」も増加しています。

全年齢では「4.2%」なので、この急騰がいかに異常な数字かが分かります。

なぜ、このように若い世代で負債が急増したのでしょうか?

有力な回答は、借金して株式・不動産・暗号資産などにお金を突っ込んだためと考えられます。

実際、統計庁のイ・ムギョン福祉統計課長は「29歳以下の場合、金融負債を作ってチャーターなどの預金を使い家を売買した世帯が散見された。こうした傾向が増加率に反映された」と述べています。

これは非常に危ない兆候です。

29歳以下の資産に対する負債比率は「37.1%」に上昇しています。資産の37.1%負債があるわけです。

また、貯蓄額に対する負債比率は「197.9%」になりました。つまり、貯蓄の約2倍の負債を抱えているのです。

1年前は「62.5%」で、負債は貯蓄の約6割で済んでいたのにこの始末です。

ただでさえ、韓国の基準金利はずんずん上昇しています。所得が比較的少ない若い世代によっては利払いが増加して相当苦しいことになっているはずです。

ここに不動産バブルが崩壊したらどうなるでしょうか。

若い世代で阿鼻叫喚の地獄絵図になること必至です。金融当局の手腕が問われることになるでしょう。

(吉田ハンチング@dcp)