韓国メディア『韓国経済』は、『日本銀行』が韓国の1年間の政府予算とほぼ同額の資産を築いた――と報じました。

なんの話かというと、ETFです。『日本銀行』が保有するETFの時価総額が71兆円に達しており、これが2024年の韓国政府の歳出予算「約656兆ウォン」どほぼ同額だ――というのです。

2023年09月時点で「60兆6,955億円」でした。しかし、日本市場に資金投入が大きくなって証券市場は大きく値を上げました。09月からさらに約10兆円時価総額が上昇しました。

ちなみに『日本銀行』が保有するETFの時価総額「約71兆円」は、東京プライム市場の時価総額(948兆円)の約7%になります。2013年から2020年までで『日本銀行』の純買収額は「32.5兆円」に及びます。『日本銀行』は買いまくってきたわけです。

「いい話じゃないの」と思われるかもしれませんが、実は韓国メディアが言いたいのは「売ったら暴落するし、どうするつもりなのか?」です。以下のように書いています。

(前略)

『日本銀行』は保有するETFの議決権を行使しない。このため、資本市場や企業の経営監視機能を弱め、株価を歪めると指摘されてきた。日本株の「最大の大株主」となった『日本銀行』にはETFの処理策が課題として浮上している。

日銀がETFを売却すれば、株価の暴落は避けられないからだ。

日銀はETFをマイナス金利解除による損失補填手段として活用する案を財務省と協議している。

マイナス金利を解除して金利が上昇すれば、日本国債の46%を保有している日本銀行は莫大な評価損を被る。昨年4月、日本経済研究センターは短期金利が2%、長期金利が3%まで上がると、『日本銀行』が12兆円の赤字を計上し、資本不足状態に陥ると予想した。

これにより、中央銀行の国際的な信用度が低下すれば、円の価値が急落し、金利が急騰する可能性があると専門家は懸念している。

(後略)

『日本銀行』は莫大な含み益を持つ資産を積み上げたけれども、このような窮地に陥ってるぞ――といいたいわけです。

残念ですが、特に日本は困りません。

まず、『日本銀行』がETFの買い入れを開始したのは2010年です。ETFは価格変動のリスクが大きいといわれますので、『日本銀行』以外で買い入れている先進国中央銀行はありません。

※2021年の政策転換で『日本銀行』のETF買い入れはそもそも2021年から激減しています。

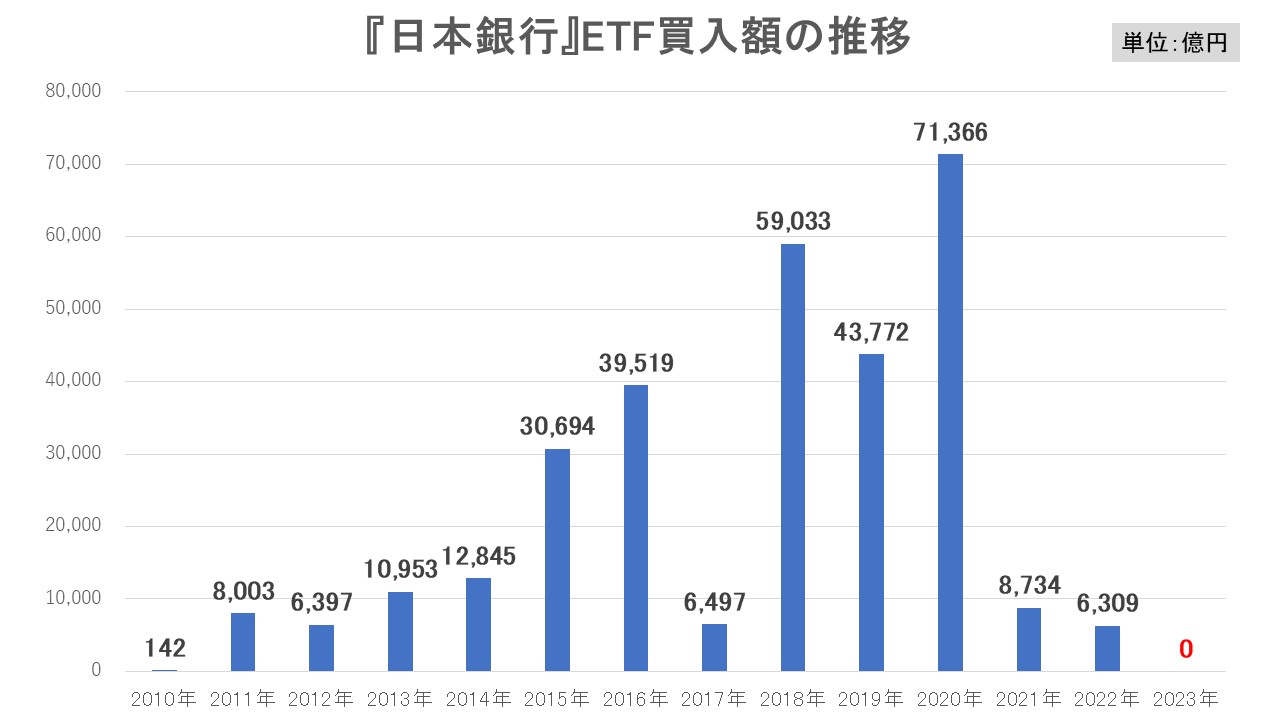

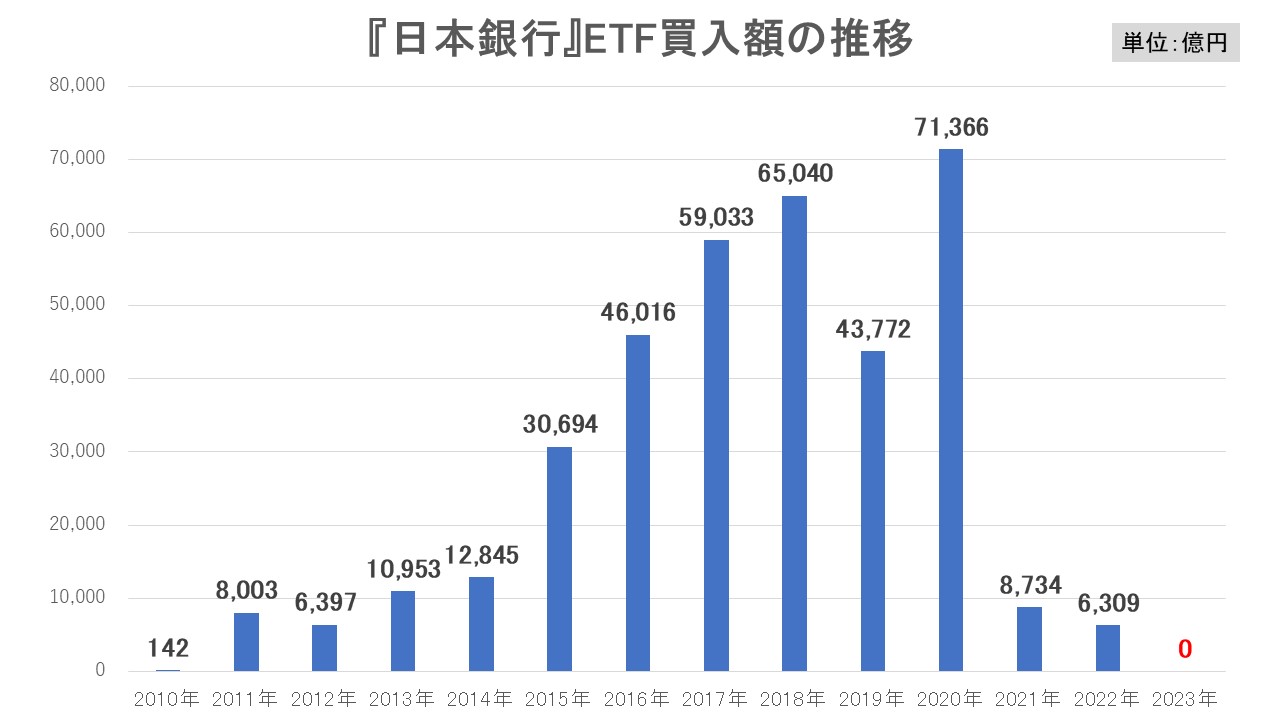

↑『日本銀行』が買い入れてきたETF金額の推移。

⇒データ出典:『日本銀行』

では、『日本銀行』がETFを大量に買い入れたから株価は上がったのか?

答えは「NO」です(というかはっきりしない)。アメリカ合衆国や欧州市場と比較して株価が大きく上がったわけではありません。2009年末~2022年末の期間で、アメリカ合衆国のダウ平均株価指数は2.84倍にまで上昇しましたが、日経平均株価指数は2.47倍しか上昇していません。

2022年03月末時点で、東証時価総額730.4兆円に対して、『日本銀行』のETF保有額は時価「51.3兆円」でした。つまり、時価総額の「7.0%」です。上掲の約7%と変わりません。

ETFの買い入れをやめて、東京証券市場の株価は膨らみ、時価総額948兆円まできました。それって『日本銀行』のETF買い入れが効いたのか?――です。

また、『日本銀行』は確かにビッグプレーヤーですが、積み上げたETFを一気に売ってしまうというようなことはしません。売却するにしてもコツコツやっていくので、韓国の皆さんが心配する(というか期待する)「日本市場株価暴落のトリガーになる」みたいな事態にはなりません。

『日本銀行』は、この積み上げたETFから年間「1兆円」を超える配当を受け取っています。これがなくなるのは『日本銀行』さんも困るので、そう簡単にホイホイ売却もしないでしょう。

ですので、韓国の皆さんが期待するような「日本株式市場が大暴落で阿鼻叫喚」みたいにはなりません。

※ただし、この積み上げたETF問題だマイナス金利解除の話と関係しているのは確かです。こっちの方がよほど問題ですが、韓国の皆さんが期待するような「『日本銀行』の信用が落ち……」みたいな話にはならないでしょう。残念ですが。

(吉田ハンチング@dcp)