Money1でも先にご紹介したとおり、『韓国銀行』が家計負債の急増を懸念する状況となっています。

基準金利が下がり、一部地域で不動産価格の上昇が見られるからです。

韓国の金融通貨委員会は、景気下落を支えるために基準金利を下げる方向で動いていますが、金利が下がったら借金して不動産にお金を突っ込むのが韓国人。

またぞろ住宅ローンを借り倒して資金を投入するのではあるまいな――と懸念しているのです。金利が下がったのをいいことに不動産市場の価格を急騰させた文在寅政権時を思い起こさせます。

その家計負債ですが――2025年06月25日、『韓国銀行』が「金融安定報告書(2025年06月)」を出しており、この中に興味深いデータがあるのです。

『韓国銀行』は同報告書の中で以下のように言及しています。

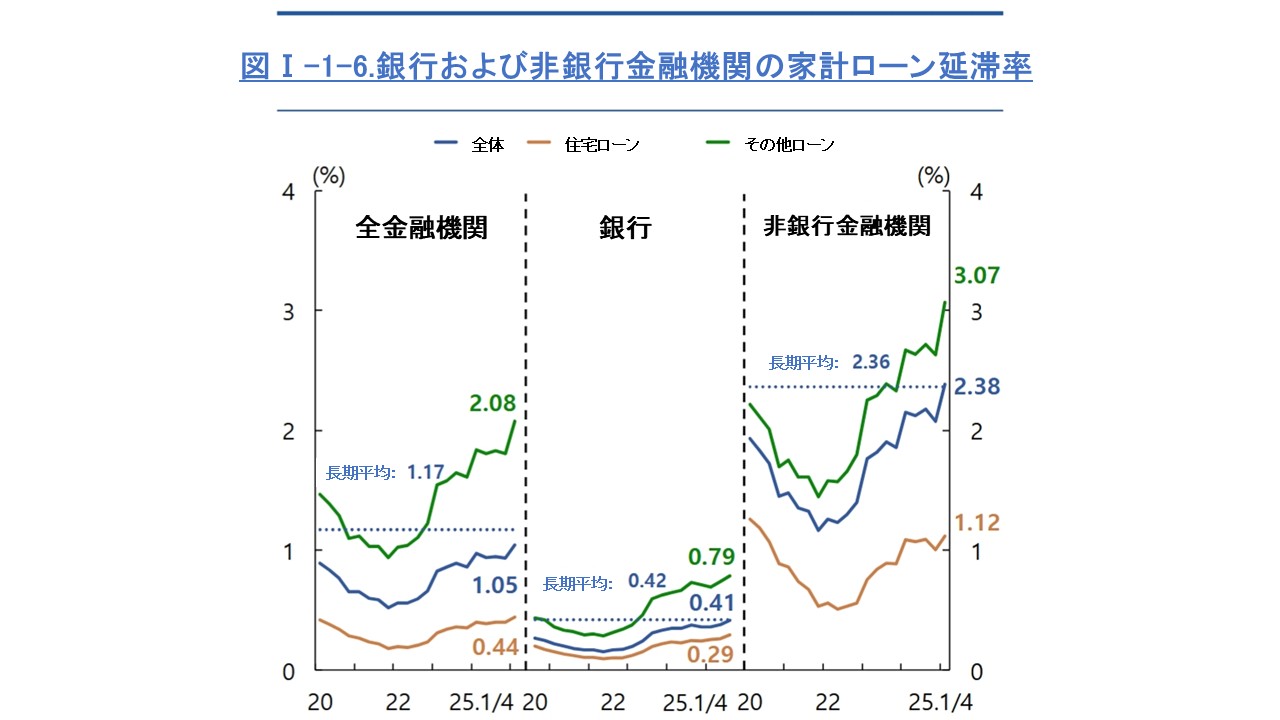

家計向け貸出の延滞率、上昇傾向が継続

家計向け貸出の延滞率は、2022年下半期以降、上昇の傾向を持続している。

2025年第1四半期末の家計貸出延滞率は1.05%で、2024年第3四半期末(0.95%)と比べて0.10ポイント上昇した。

貸出の種類別に見ると、

住宅担保貸出の延滞率は 0.44%、

その他貸出の延滞率は 2.08%で、

それぞれ 0.04ポイント、0.25ポイント上昇した。業態別では、銀行の延滞率は緩やかな上昇にとどまったのに対し、比較的信用力の低い借り手(脆弱債務者)の比率が高いノンバンク金融機関では、延滞率が大きく上昇した(図I-1-6参照)。

⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2025年06月)」

家計では、返済できないという延滞率が上昇し続けています。

「図I-1-6」というのは以下です。

『韓国銀行』の指摘どおり、「金融機関の貸出」の延滞率は上昇を続けています。

韓国が賽の河原であることの証拠ですし、また徳政令を出さなければならなくなる理由です。だって借金を返さないのですから。

(吉田ハンチング@dcp)