2026年04月15日、『IMF』(International Monetary Fundの略:国際通貨基金)は「IMF Fiscal Monitor April 2026」を公表しました。

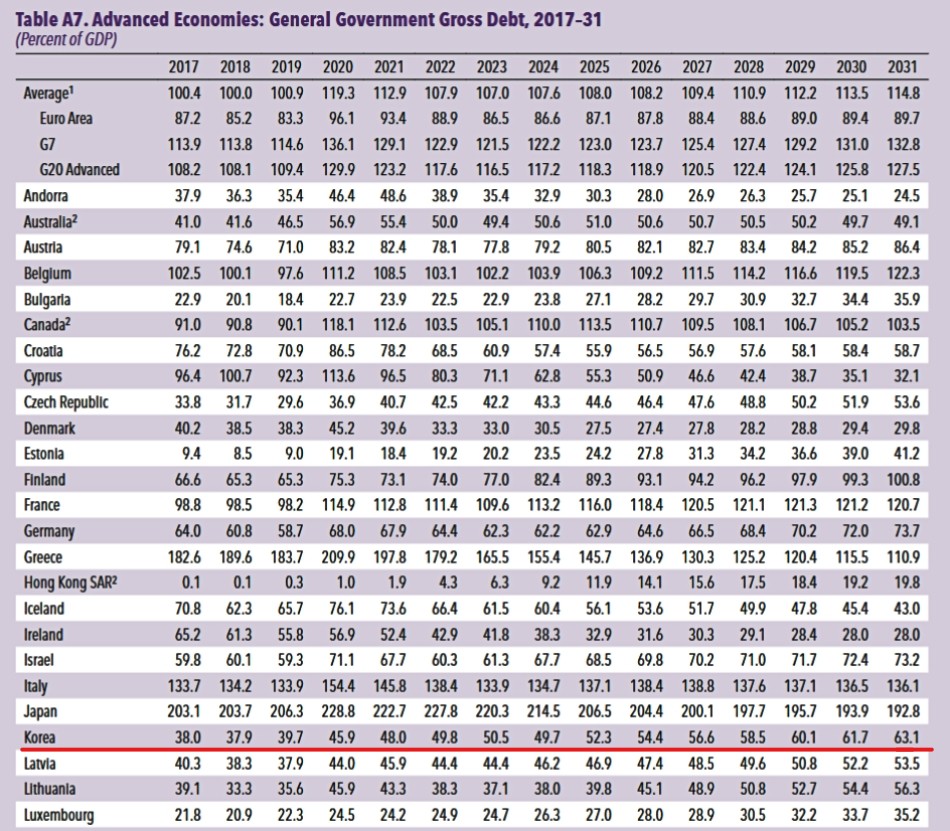

毎度おなじみの「Fiscal Monitor(財政モニター)」ですが、この中に韓国は政府負債が急拡大し、2031年には「対GDP比63.1%」に達する――としています。

↑『IMF』の「Fiscal Monitor 2026 April」の中にある各国政府負債対GDP比の表組。赤いアンダーラインが韓国。

韓国メディアが「IMFは、今後5年間で国内総生産(GDP)に対する国家債務比率が最も急速に増加する国にベルギーと韓国を挙げた」と報じたため、『IMF』から韓国に対する警告が出た――と広がってしまいました。

確かにこのリポートは、各国政府の財政について懸念を表明するものではありますが、主張しているのは――、

多くの国で既に債務水準が高まっている現状を踏まえ、財政政策は慎重に対応し、財政を破綻寸前に追い込むことなく、必要な支援を提供しなければならない

――です。『IMF』自身が、

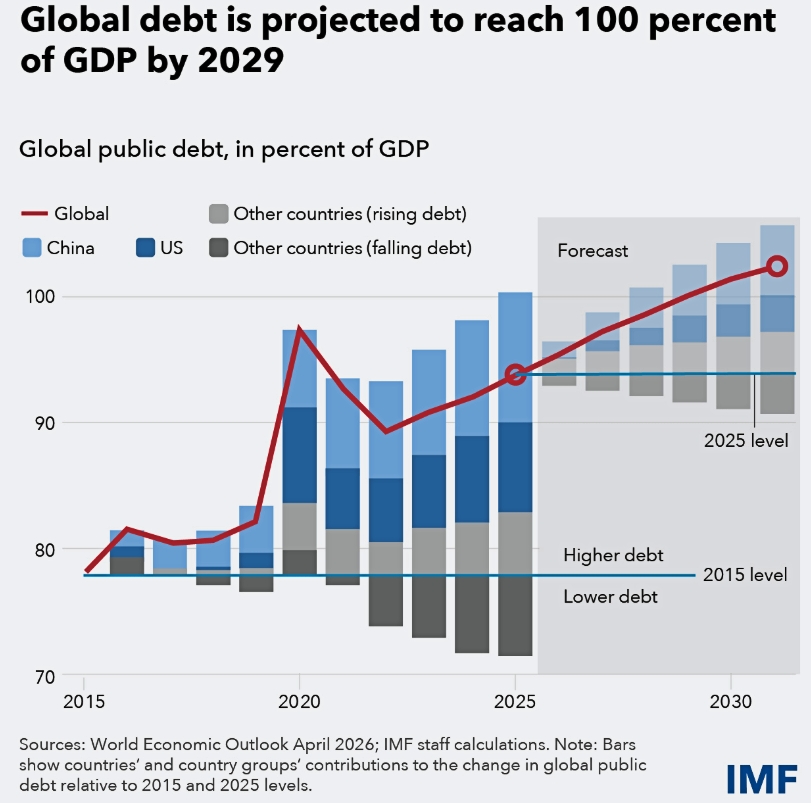

数字は衝撃的だ。

世界の財政赤字は2025年時点で国内総生産(GDP)の5%にとどまった。

公的債務総額はGDPの94%にまで増加し、2029年には100%に達すると予測されている。

これはわずか1年前の予想よりも1年早い。

多くの国の財政状況はパンデミック以前よりも悪化している。利払い費はわずか4年間でGDPの2%から3%近くまで急上昇した

と書いているので(Blogです)、いい話ではありません。また以下のグラフを見ると、

――『IMF』が「ひぃいいい」と叫びたくなるのも理解はできます。

韓国メディアが「『IMF』が警告した」ととったのは、このリポートの(PDFのページ番号で)26ページにある以下の箇所です。

B. 先進国(合衆国を除く):債務動向の新たな要因

2025年において、合衆国を除く先進国の表面上の財政赤字は、GDP比2.4%で概ね横ばいであった。

これらの国々の債務対GDP比はわずかに低下して95.3%となり、新型コロナウイルス感染症流行前の2019年の水準と実質的に変わらなかった。

イギリスは顕著な改善を記録し、税率引き上げ、課税基準の凍結、エネルギー支援に関する一時的措置の終了によって、財政赤字をGDP比5.4%まで縮小した。

カナダと日本も歳出抑制を反映して改善を示した。これらの改善は、韓国やオランダのように歴史的に強固な財政基盤を持つ国々が一部の財政余地を活用したことによって、部分的に相殺された。

全体の数値は中期的には比較的安定しているように見えるが、その内実は一様ではない。

当該グループ全体の財政赤字は、基礎的財政収支が均衡へと徐々に近づく動きを、利子対GDP比が約0.5パーセントポイント上昇することが相殺するため、現在の水準からはごく緩やかにしか縮小しないと見込まれる。

総公的債務はGDP比でおよそ94%前後で安定すると予測されている。

しかし、財政の推移は大きく分かれている。

スペインおよび日本の債務比率は、有利な金利と成長の関係により、2031年までに10~14パーセントポイント低下すると見込まれている。

これに対し、ベルギーと韓国はいずれも債務比率が大きく上昇すると予測されているが、その水準は大きく異なる――2031年までに、ベルギーでは債務がGDP比122%を超え、韓国では63%に達する見込みである。

ドイツもまた、これまでの慎重な姿勢から転じ、同国の投資および防衛上の優先課題に対応するため、債務がGDP比でほぼ74%にまで上昇すると見込まれている。

基準シナリオにおいて日本の債務が減少すると見込まれる主な要因は、利払い費が名目GDP成長率を下回った状態が続くことである(図1.16、パネル1)。

最近の日本のインフレ率の上昇は同国の名目GDPを大きく押し上げた一方で、既存の政府債務に対する実効金利は、公的債務の平均償還期間が長いことから、緩やかにしか調整されていない。

日本は過去からの債務残高が大きいため、成長率と金利の間にわずかな有利な差があるだけでも、債務比率に大きな機械的変化をもたらす。

(後略)

合衆国を除いた先進国の「政府負債対GDP比率」についフォーカスした章で、スペインと日本は下がり、ベルギーと韓国は大きく上昇すると予測しているのです。

このため、韓国メディアは「ひぃいいい」となって「『IMF』からの警告」と報じたのです。

『IMF』から韓国への警告など今に始まったことではないので、「そりゃ言いたくもなるわな」なのですが、韓国ではときに「死神」と呼ばれる『IMF』からの名指しの指摘なので、韓国では「大丈夫なの?」とメディアが取り上げました。

「政府負債対GDP比が上昇しても韓国は大丈夫だ」と主張

威信が揺らいで困るのは、かつて火炎瓶を投げて反政府運動をやってきた現韓国政府のエライさんたちです。

オレたちは正義だ、正しいことをやっているんだ――と(彼らは無知蒙昧と信じている)国民に対してアピールしなければなりません。

すでに『中央日報』などが報じていますが、大統領府の政策室長である金容範(キム·ヨンボム)さんが、Facebookに反論の長文を述べました。

主旨だけ先に要約すれば「政府負債比率が63%に到達しても韓国は大丈夫だ!」です。、また、「韓国の危機を煽るのは政治的フレームによるものだ!」です。

金容範(キム·ヨンボム)さんが何を主張しているのか、正確を期すため以下に全文和訳を引用します。

<国家債務比率論争の虚実>

IMFやOECDの発表が出るたびに、やや刺激的な見出しの報道が国内のヘッドラインを飾ることがしばしばある。しかし、国家債務比率をめぐる論争は、しばしば数字そのものよりも政治的フレームによって誇張されたり単純化されたりする。

1.韓国の国家債務比率は果たして報道のとおり高いのか?

どの基準で見ても、韓国の国家債務比率はOECD平均より大幅に低い。

2025年決算報告書基準で韓国の国家債務比率(D1)は49%水準である一方、2024年のOECD平均は109%に達する。絶対水準だけを見れば、韓国は依然として財政余力のある国家群に属する。

さらに、外国為替平衡基金債券のように対応資産が存在する債務が相当部分を占めている点もあわせて見る必要がある。

単純な総負債の数字だけで財政負担を判断するのは、現実を十分に反映していない。

2.非基軸通貨国同士でのみ比較すべきだという主張は妥当か?

最近では「韓国は非基軸通貨国であるため、同じグループの国家と比較すべきであり、その中では債務比率が高い方だ」という主張も提起されている。

一定部分参考にできる視点ではあるが、基軸通貨であるかどうかが財政健全性を分ける決定的な基準であるのかは疑問である。

2022年のイギリスのいわゆる「トラス・モーメント」が代表的な事例である。

基軸通貨国であるイギリスであっても、市場の信頼を失うと国債金利が急騰し、ポンドは急落した。

最近の合衆国―イラン戦争勃発以降にも、イギリス・フランス・ドイツ・日本・合衆国など主要先進国の国債金利が、韓国・インドなど一部国家よりもむしろ大きな幅で上昇した。

すなわち、基軸通貨の保有の有無だけで適正な国家債務比率を説明するのは難しい。欧州連合の事例も同様である。

同じユーロを使用する国家であっても、国債金利はばらばらである。欧州は通貨同盟であって財政同盟ではないからである。結局、市場は通貨よりも各国の成長見通し、財政運用能力、政治的安定性、構造改革の意思を併せて評価する。

2011~2012年の南欧財政危機当時に「PIIGS」と呼ばれた国家の最近の国債スプレッドが、むしろドイツよりも安定的な姿を見せているのも同じ文脈である。

逆に、債務比率が比較的良好であったドイツは、ウクライナ戦争以降、長期国債金利が大きく跳ね上がった。国家債務比率の絶対値よりも重要なのは、その国の経済の未来と中期的な財政条件である。

3.それでは韓国の国家債務比率が最も速く増加する見通しなのか?

その可能性は高くない。合衆国・フランスなど主要先進国の一部が最近、GDP比6%前後の財政赤字を継続している一方で、韓国は3%前後の水準を維持している。最近発表された中期財政計画も、比較的慎重な財政運用基調を反映している。

もちろん高齢化と福祉需要の増加によって長期的な負担は増える可能性がある。しかし短期的な流れだけを見て「韓国の債務が最も危険だ」と断定するのは難しい。

4.それではなぜ国家債務比率がこれほど大きな関心を集めるのか?

結局は未来に対する懸念のためである。韓国は世界で最も速い速度で高齢化が進行しており、国民年金の持続可能性に対する懸念も依然として存在する。十分に理由のある懸念である。

幸いにも2025年の国民年金のパラメーター改革によって保険料率が引き上げられ、基金枯渇時点も一定部分遅れると見込まれる。これに加えて最近は基金運用成果も改善され、財政見通しはやや緩和された。

もちろん構造改革課題は依然として残っている。しかし未来は固定された数字ではなく、政策と選択によって変わり得る。

5.それでは国家債務比率は問題がないということか?

そうではない。債務は明らかに管理すべきリスク要因である。

ただし、1人当たり国民所得4万ドル時代を見据える成熟経済における財政論争は、単に債務比率という一つの数字だけをめぐって理念的対立を繰り広げる水準を超える必要がある。

核心は成長潜在力である。

企業競争力が高まり、資本市場が成長し、生産性が改善されるならば、税収基盤は自然に拡大する。GDPが拡大し借入需要が減少すれば、債務比率は十分に管理可能な範囲にとどまり得る。

逆に成長潜在力が鈍化すれば、現在低く見える債務比率も急速に負担となる。

6.本当に必要な論争とは何か

最近、政府が景気対応のために拡張的財政を一部活用していることも、この文脈で見ることができる。

景気低迷期には財政が緩衝の役割を果たすべきであり、危機状況では迅速な対応も必要である。ただしその過程においても中長期的な持続可能性をあわせて考慮しなければならない。

結局、国家債務比率論争はより激しく行われるべきである。ただしその出発点は異なるべきである。

格差、地方消滅、若年失業、未来戦略産業投資といった共同体の核心課題を解決するために、どのような財政が必要なのか。われわれはどのような成長潜在力を持っているのか。

どのような決断がその潜在力を現実のものにできるのか。

財政はどのように設計すれば無駄なく呼び水となり得るのか。また、どのような財政プログラムは警戒すべきなのか。

こうした問いが中心とならなければならない。

「国家債務がすなわち危険である」という一次元的な恐怖談論ではなく、国家経済と財政の未来を真剣に議論する真の討論が増えることを期待する。

その「大事な潜在成長力」が下落し続けているのが韓国なのよ

韓国の政府負債が急激に上昇するだろう――というのは事実に基づく『IMF』の予測であって、これは政治的フレームによる主張ではありません。

ただし、韓国が「政府負債の急増」によって経済危機に陥るかどうか――については、政府負債対GDP比が◯%になったから――では判断できません。閾値などはなく、市場が決めるからです。

市場が「韓国政府はもう持続できない」と判断したら、キャピタルフライトが起こって経済危機に陥るでしょうが、それがどのタイミングで起こるのかは、「市場がそう考えたとき」としかいえません。

ただし、いやだからこそ金容範(キム·ヨンボム)さんの言う「OECD諸国と比較しても韓国の政府負債対GDP比率は低い方だ。だから大丈夫」も間違っています。

「ハードカレンシーを持たない国の中で比較すれば韓国は異常なほど政府負債対GDP比が高い」が市場から「危険」と判断されるかもしれないからです。

あるいは、合衆国のトランプ政権が「もはや韓国は同盟国ではない。在韓米軍は全部撤収する」と発言し、それが引き金になってキャピタルフライトが起こるかもでしれません。

そうなれば「OECD諸国と比較しても韓国の政府負債対GDP比率は低い方」など判断基準にはならないでしょう。

金容範(キム·ヨンボム)さんの発言の中で傑作なのは、「われわれはどのような成長潜在力を持っているのか。どのような決断がその潜在力を現実のものにできるのか」――です。

Money1でもご紹介したことがあるとおり、その潜在成長力が下がり続けているのが韓国なのです。これは『韓国銀行』が指摘している事実です。

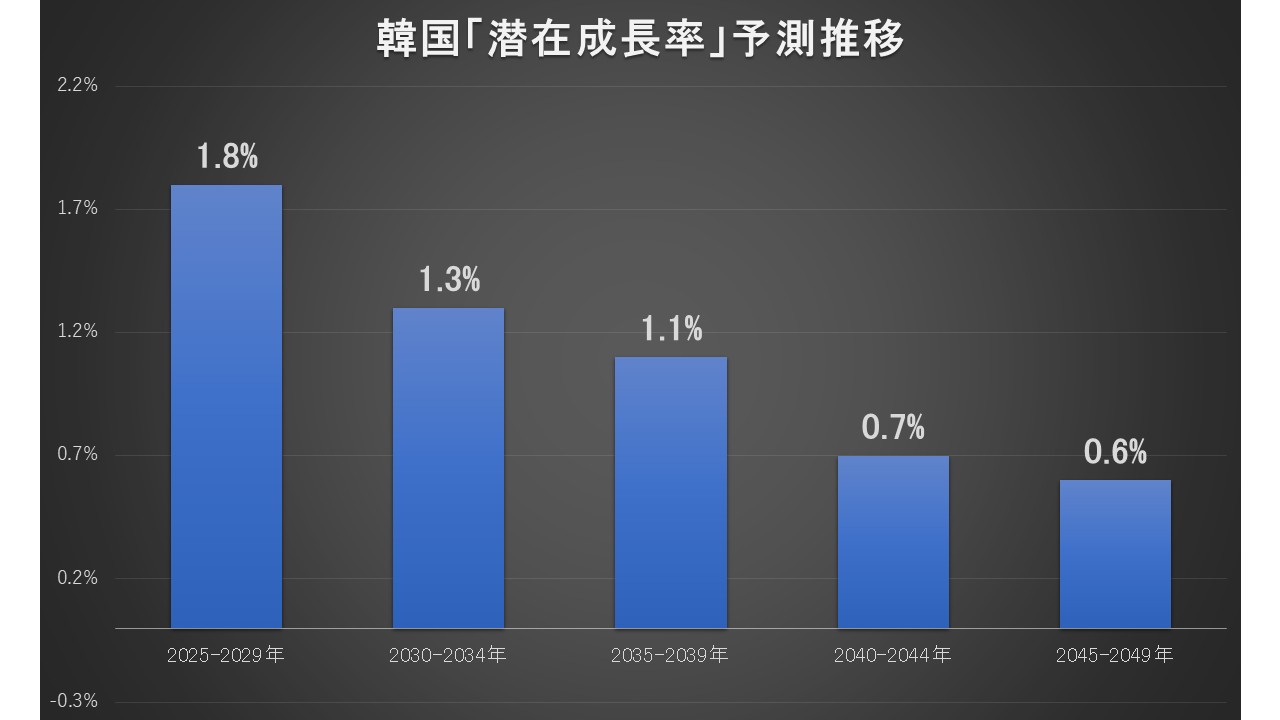

『韓国銀行』が「BOKイシューノート」で指摘した韓国の潜在成長率の推移(予測)は以下のようになります。

グラフにすると以下のようになります。

⇒参照・引用元:『韓国銀行』公式サイト「BOK Issue Note Potential Growth of Korea and Its Outlook [BOK Issue Note 2024-33]」

この論文の分析では2025~2029年の5年間は潜在成長率は「1.8%」ありますが、これが5年期ごとにどんどん下がるよ――という予測です。

また、これはあくまでもベースラインの予測で条件によってはさらに悪化します。

※こういう論文を出してくれていたので李昌鏞(イ・チャンヨン)総裁率いる『韓国銀行』は信用できました。

どんどん低下していく潜在成長力をもって、韓国がどのような成長をしていくのかぜひ見せていただきたいものです。

(吉田ハンチング@dcp)