2022年11月09日、『韓国銀行』が「2022年10月中の金融市場動向」を公表。

韓国企業の資金調達が困難な状況に陥っていることを示すデータが出ています。まず、以下をご覧ください。

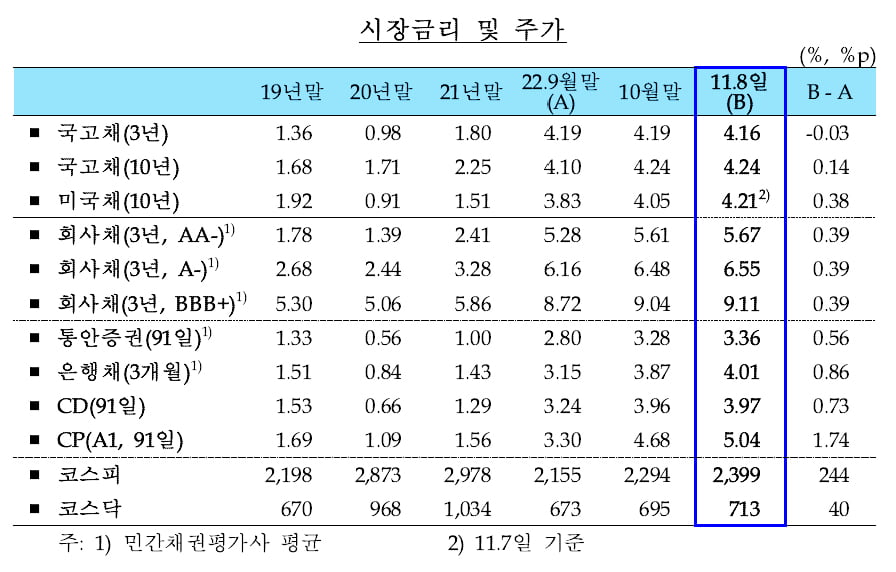

市場金利と株価(11月08日時点)

国庫債(3年物):4.16%

国庫債(10年物):4.24%

米国債(10年物):4.21%社債(3年 AA-):5.67%

社債(3年 A-):6.55%

社債(3年 BBB+):9.11%通過安定証券(91日):3.36%

銀行債(3カ月):4.01%

CD(91日):3.97%

CP(A1 91日):5.04%

(株価は略)⇒参照・引用元:『韓国銀行』公式サイト「2022年10月中の金融市場動向」

上掲のとおり、信用格付が良好な「3年物 AA-」でも金利は「5.67%」に達しており、信用格付が「BBB+」と落ちてしまうと「9.11%」ととても発行できるような状況ではありません。

『韓国レゴランド』の不渡り騒動※で注目されるCP(Commercial Paper)は短期の資金調達に用いられますが、信用格付けが「A1」でも91日満期の物で「5.04%」の金利です。

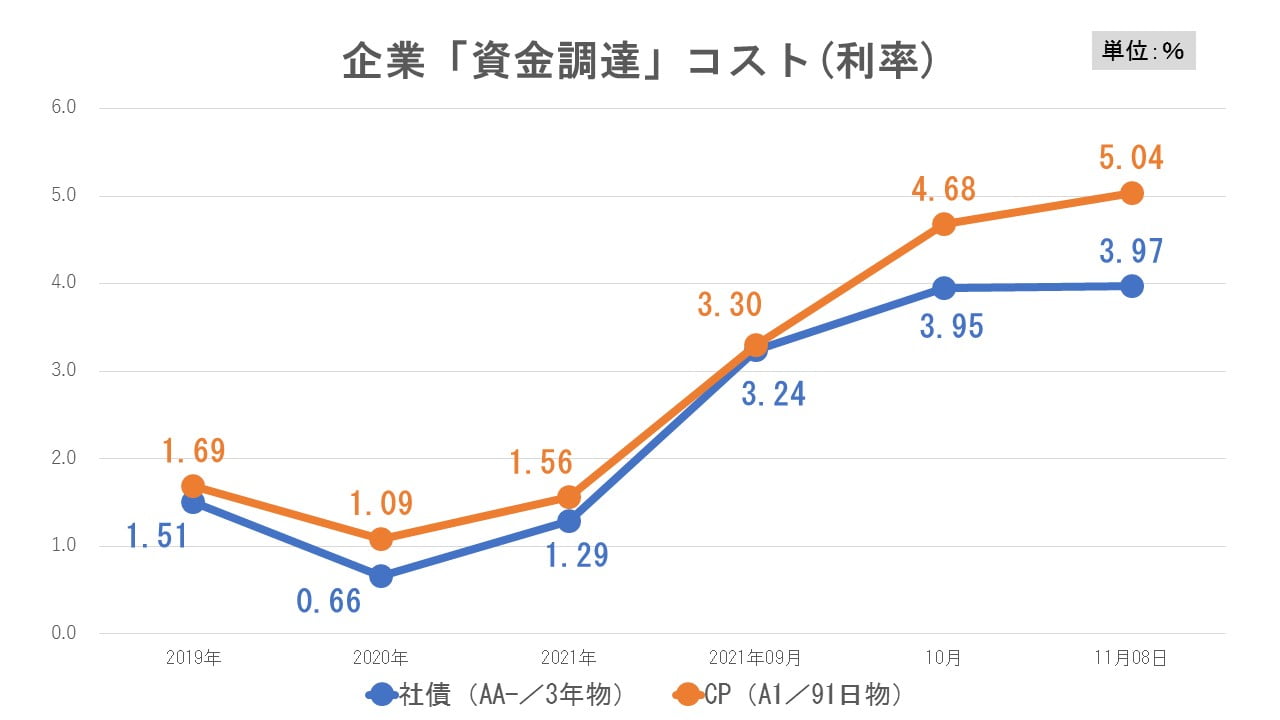

社債とCPの金利推移を見ると以下のようになります。

上掲のとおり、社債金利とCPの金利は似たりよったりだったのですが、『韓国レゴランド』の不渡りショックが襲い、10月にCPの金利が社債をドンと上回りました。

まさに痛恨の一撃でした。

しかし、それでも社債金利よりはまだマシなので韓国企業は社債発行よりCP発行を選択しています。当然ですがより金利の安い方へ流れたわけです。

この動きは以下のデータに如実に現れています。

銀行家計ローンおよび企業資金調達

(期間中の残高増減、億ウォン)⇒参照・引用元:『韓国銀行』公式サイト「2022年10月中の金融市場動向」

上掲のとおり、社債の発行は「3兆2,323億ウォンの純減」ですが、代わりにCP・短期社債が「3兆869億ウォンの純増」です。

資金調達が急速に「CP・短期社債」にシフトしたのです。

しかしながら、『韓国レゴランド』がやってくれたおかげで、CPの金利が上昇しています。しかも「A1」企業で「5.04%」ですので、それより信用格付けが下になれば、さらに金利を積まなければ資金調達できません。

企業からすれば「冗談じゃないぞ」という金利上昇で、大変に困った状況です。

(吉田ハンチング@dcp)