「全くいい気なもんだ」という話です。

「NoJapan運動」で自らの首を締める!

韓国のLCC(格安航空会社)の件なのですが、2019年終わりから韓国のLCCはどこも経営が傾きました。理由は、日本が行った「輸出管理強化」(韓国側の呼称は「報復輸出規制」)です。

日本の対韓国輸出管理強化に、前文大統領は「二度と日本には負けない」と拳を振り上げ、韓国の皆さんは日本国旗を燃やして「NopJapan運動」に勤しみました。

「日本になんか行くもんか」となって日本への観光旅行に大ブレーキがかかったのです。その結果、ドル箱だった日本路線の旅客数が激減して、LCCの経営が急速に傾きました。

ここに2020年初頭、コロナ禍が激突。

泣きっ面に蜂とはまさにこのことで、人の移動が制限されましたのでフラッグキャリアである『大韓航空』、(2019年に事実上破綻して身売りが決まっていた)『アシアナ航空』、LCCと韓国の全ての航空会社が「飛ぶ寸前」となったのです。

まさに「全ぶっ飛び」の危機でした。

LCCはどこもメタメタで大赤字!

Money1でもしつこくご紹介しましたが、LCCは赤字でキャッシュフローが壊滅的なものになり、社債発行、有償増資、無償減資からの有償増資など、ありとあらゆる手を繰り出して会社の形を保つ始末。

今でもLCCの財務状況はメタメタです。

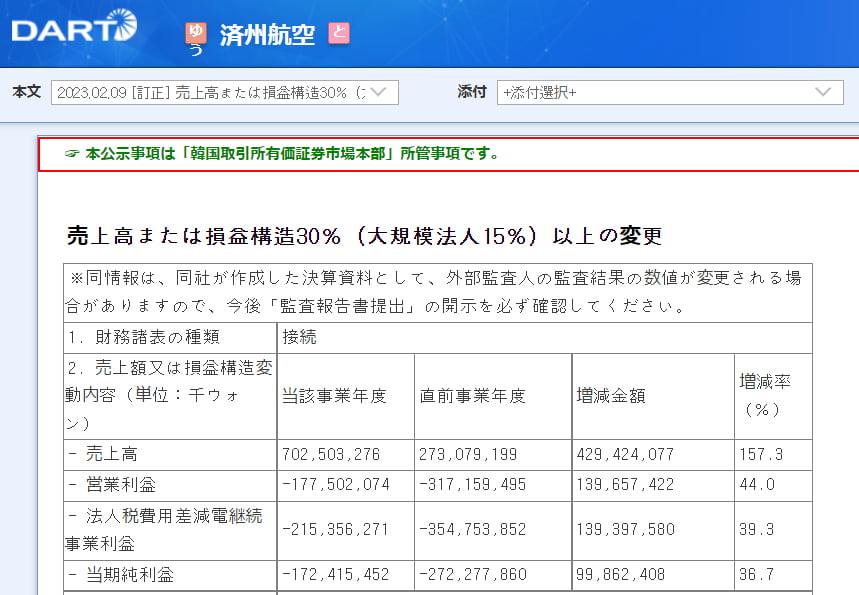

例えば、株式を上場しているLCC4社の中で最大の『済州(チェジュ)航空』が2023年02月09日に出した「2022年業績」を下掲します。

2022年

総売上:7,025.0億ウォン

営業利益:-1,775.0億ウォン

当期純利益:-1,724.2億ウォン

上掲のとおり大赤字です。しかも2022年期だけではありません。ずーっと赤字です。

なぜもっているのかというと、「あんたは何回有償増資をするんだ」と言いたくなるほど、あの手この手で現金をショートさせずに青息吐息でサバイバルしてきた結果です。

※有償増資というのは新株を発行して資本を増強することです。当然ですが、株式が増えて価値は薄まりますが、それでも現金がないよりはマシです。

さすがにこれ以上はもう駄目だろ――と思われる時が来ているのですが、ここに福音が来たのです。

日本旅行の復活です。

LCCの業績が復活するのは日本のおかげです!

Money1でもご紹介しましたが、韓国の皆さんは、日本が「ビザなし渡航OK」とするや否や「NoJapan運動」もどこへやら大挙して日本旅行に申し込む始末。

これによって「LCCの業績が戻るぞー!」という観測が韓国メディアに出ています。

『ソウル経済』の記事から一部を以下に引用してみます。

(前略)

しかし昨年末、日本・東南アジア路線の需要が増え、低コスト航空会社も増便競争に乗り出して市場シェアを引き上げることに成功した。2019年国際線シェア13.8%を記録した『済州航空』は、昨年11月から今年1月まで17.4%のシェアを記録し、『アシアナ航空』と事実上同率までになった。

『ジンエアー』と『ティーウェイ航空』も2019年に落ちた1桁のシェアから最近11%台まで上昇した。

(中略)

全世界的な景気低迷により、日本・東南アジアなど短距離路線の需要が長距離路線に比べて急激に成長したおかげだという評価も出ている。

先月の日本旅客数は68万人で、2019年01月(104万人)に比べて65%水準まで回復した。

一方、欧州路線は同期間26万人から14万人で、まだ半分の水準にとどまる。

北米・ヨーロッパなど長距離路線が主力である『大韓航空』の旅客数も2019年01月87万人から先月47万人と回復が遅れている。

『大韓航空』の格安航空子会社『ジンエアー』は22万人から21万人に事実上100%水準に回復した。

(後略)

北米・欧州など遠距離を主戦場とする『大韓航空』『アシアナ航空』は回復が遅れているのですが、日本が観光客を受け入れたおかげでLCCが急回復しているさまを伝えています。

「やった!」といわんばかりの記事ですが、「NoJapan運動」などすっかり忘れてしまったようです。

2019年07月01日の「輸出管理強化」に端を発する「NoJapan運動」によって、ドル箱路線だった日本便の顧客を失って会社が傾き、日本旅行が復活して会社の業績が急回復する。

「まあ、いい気なもんだ」と呆れる他ありません。日本さまさまで商売をしているわけですから、もう少し日本に感謝してみたらいかがでしょうか。

(吉田ハンチング@dcp)