2023年05月24日、『韓国銀行』が「International Investment Position」(対外資産負債残高:略称「IIP」)を公表しました。

「IIP」は、国際収支統計とは異なりストックの統計です。つまり、その時点で「ナンボあんねん」を表しています。今回の公表データで面白いのは、短期対外債務が増加して対外貨準備高で再び40%を超えたことです。

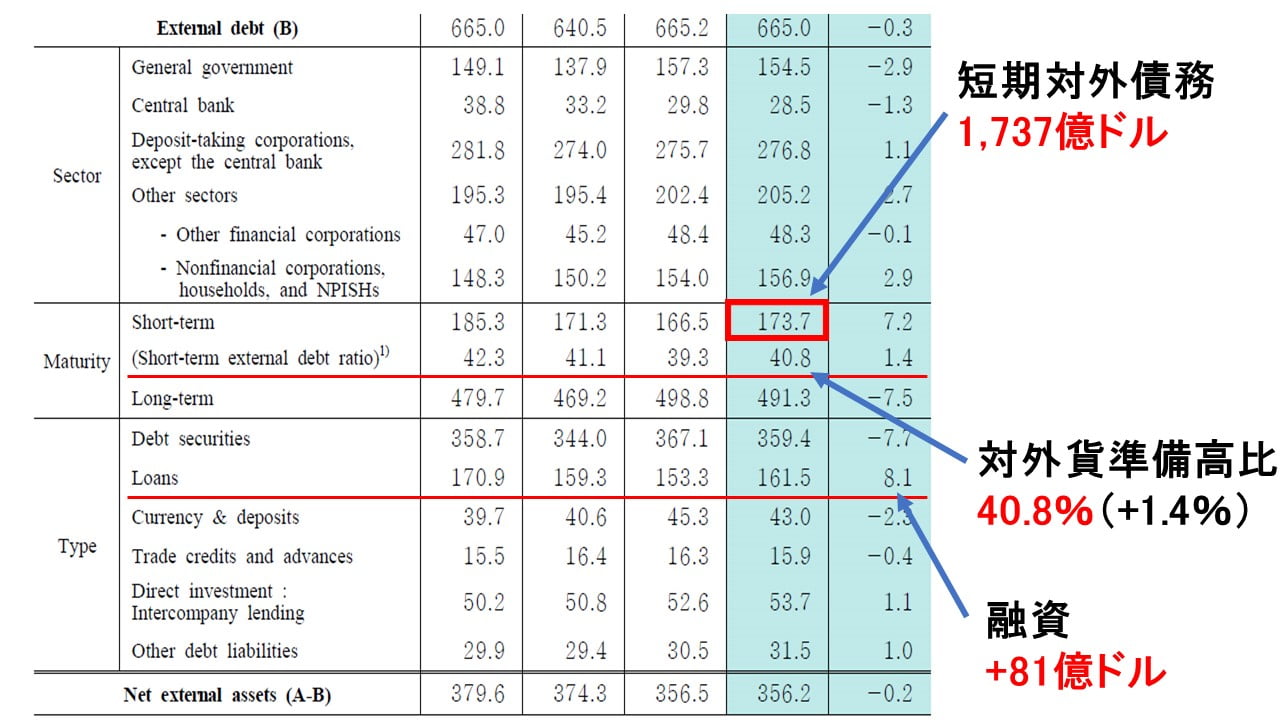

以下は、IIPから「対外債務の部」(External Debt)を切り出したものです。

⇒参照・引用元:『韓国銀行』公式サイト「IIP(2023年第1四半期)」

まずご注目いただきたいのは、短期対外債務(Short Term external debt)が「1,737億ドル」と「72億ドル」も増加しています。

これに伴って、「Short-term external debt ratio」が再び40%を超えて、「40.8%」に上昇しました。

「Short-term external debt ratio」は、「短期対外債務」を「外貨準備高」で割って100を掛け%表記にしたものです。

つまり、短期対外債務が外貨準備高の何パーセントあるかを示しています。

なぜ、「短期対外債務/外貨準備高」を計算するかというと、国がデフォルトに陥るのは外国に借金が返せなくなったときだからです。

短期の対外債務は「1年以内に返済しなければならない外国からの借金」ですから、これを外貨準備高と比較して危ないかどうかを測るのです。

当然、外貨準備高よりも短期対外債務が多かったりしたら(100%を超えていたら)「これは駄目でしょ」ですし、超えていなくても、高止まりしていたら「本当に借金を返せるんですか?」になります。数字によっては、「これは駄目だろ」となって資金流出が起こるかもしれないのです。

また、今回のデータで面白いのは、Debt Securities(債券)による債務が77億ドル減少して、Loan(融資)による債務が「81億ドル」増加している点です。

簡単にいえば、外国人投資家が韓国の債券から資金を抜き、韓国は外国からの融資による借金を増やしたのです。

韓国は歴史的に外国に対する融資を償還できずにドボン騒動を起こしてきました。面白くなってきた――そんなふうに思われないでしょうか。

(柏ケミカル@dcp)