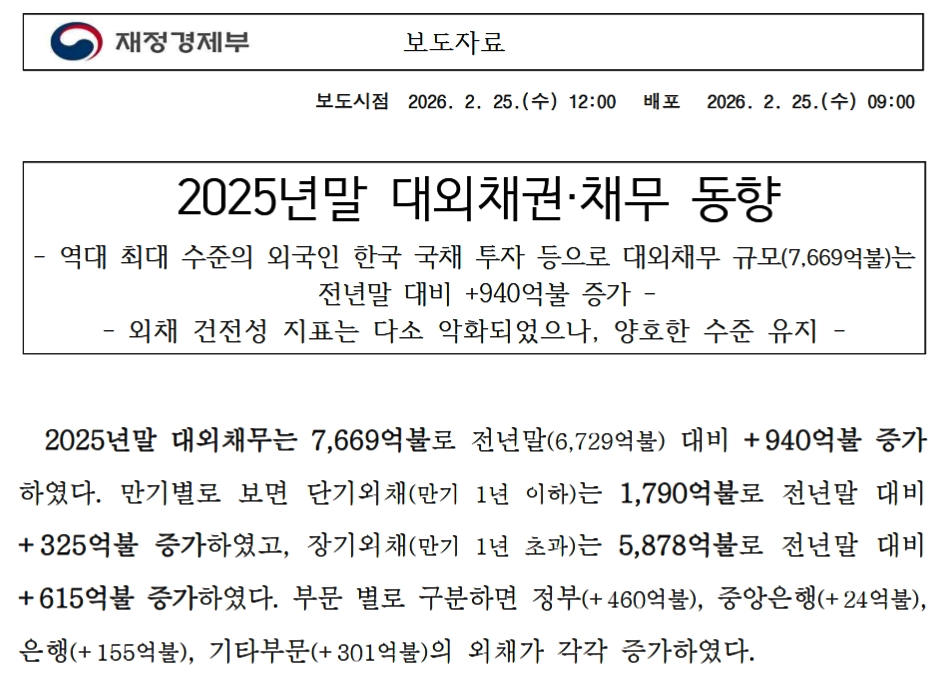

2026年02月25日、韓国の財政経済部(企画財政部から改組)が「2025年末時点の対外債権・債務の動向」というプレスリリースを公開しました。

重要なデータなので一応以下に全文和訳しますが、面倒くさい方は次の小見出しまで飛ばしてください。

2025年末 対外債権・債務の動向

過去最大水準の外国人による韓国国債投資などにより対外債務規模(7,669億ドル)は前年末比+940億ドル増加外債健全性指標はやや悪化したものの、良好な水準を維持 –

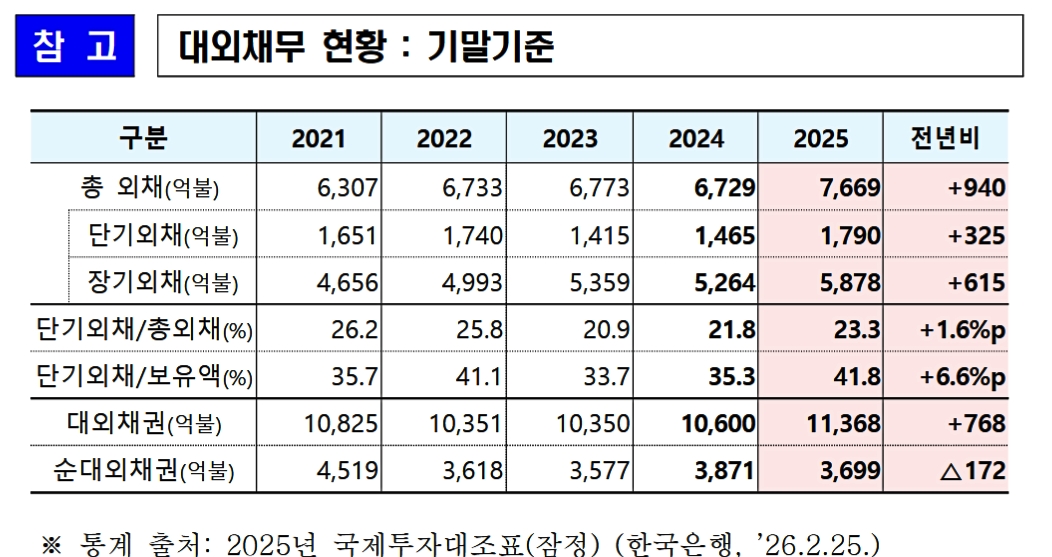

2025年末の対外債務は7,669億ドルで、前年末(6,729億ドル)比+940億ドル増加した。

満期別にみると、短期外債(満期1年以下)は1,790億ドルで前年末比+325億ドル増加し、長期外債(満期1年超)は5,878億ドルで前年末比+615億ドル増加した。

部門別に区分すると、政府(+460億ドル)、中央銀行(+24億ドル)、銀行(+155億ドル)、その他部門(+301億ドル)の外債がそれぞれ増加した。

2025年中の対外債務の増加は、わが国国債の世界国債指数(WGBI)への組み入れ(2026年04月組み入れ開始)などを控え、韓国債券に対する外国人投資が増加するなど、海外投資資金の国内流入の流れを反映している。

韓国国債に対する外国人純投資(兆ウォン):(’21)44.1 (’22)20.9 (’23)26.2 (’24)13.8 (’25)61.9

一方、対外債権は1兆1,368億ドルを記録し、前年末(1兆600億ドル)比+768億ドル増加した。

対外債権と対外債務の差である純対外債権は3,699億ドルで、前年末(3,871億ドル)比△172億ドル減少した。

短期外債/総外債比率(2024年末21.8% → 2025年末23.3%)、短期外債/保有外貨準備比率(2024年末35.3% → 2025年末41.8%)など健全性指標の場合、前年末比やや上昇したが安定的水準を維持している。

一方、国内銀行の外債償還能力を示す外貨流動性カバレッジ比率(LCR, Liquidity Coverage Ratio)は2025年末基準178.4%で、規制比率である80%を大きく上回っている。

2022年以降(2022年第1四半期~2025年第3四半期)の変動範囲:

(短期外債/保有外貨準備比率)33.7%~42.3%/平均38.0%

(短期外債/総外債比率)20.9%~28.0%/平均23.7%2008年末のグローバル金融危機当時:

(短期外債/保有外貨準備)72.4%

(短期外債/総外債)46.6%政府は、グローバル通商環境および金融政策の変化、地政学的リスクの常在など国際環境が不確実な状況において対外健全性の維持に万全を期す一方、外国人の国内投資の流れが持続されるよう、外国為替・資本市場活性化政策も支障なく推進していく計画である。

上掲表組を日本語化すると以下になります。

区分 2021 2022 2023 2024 2025 前年比 総外債(億ドル) 6,307 6,733 6,773 6,729 7,669 +940 短期外債(億ドル) 1,651 1,740 1,415 1,465 1,790 +325 長期外債(億ドル) 4,656 4,993 5,359 5,264 5,878 +615 短期外債/総外債(%) 26.2 25.8 20.9 21.8 23.3 +1.6%p 短期外債/保有額(%) 35.7 41.1 33.7 35.3 41.8 +6.6%p 対外債権(億ドル) 10,825 10,351 10,350 10,600 11,368 +768 純対外債権(億ドル) 4,519 3,618 3,577 3,871 3,699 ▲172 ※データ出典は同上

韓国にとって重要な対外債務のデータです。

2025年末時点で韓国の対外債務は「7,669億ドル」と過去最大に達しました。対前年比で「940億ドル」も増加しています。

無茶苦茶な増加ですが、これは例のWGBI編入を見込んだ韓国債への資金流入が大きく影響しています。

問題は債務に対する備えです。ご注目いただきたいのは、外貨準備額がいくらあるのか?です。

短期(1年に返済しなければならない)対外債務が外貨準備高に占める割合は「41.8%」。

なぜこんなものを計算するかというと、何かあって借金とりが「さあ返せ、すぐ返せ、今返せ」と詰め寄られても、外貨準備高が十分にあれば、対処できると考えられるからです。

2025年末時点では、短期対外債務は外貨準備高の41.8%ですが、韓国がドボン騒動を起こした「韓国通貨危機」時、2008年にはこの比率が72.4%もあったのです。

そりゃ飛ぶわな――という話ですが、この41.8%という数字について、財政経済部は「前年末比やや上昇したが安定的水準を維持している」と評しています。

韓国の場合、アジア通貨危機時に外貨準備高について「蓋を開けてみたら……公表した数字はウソでした」ということがありましたから――注視すべきです。

実際、為替スワップで『国民年金公団』に貸し出しているドルは、帳簿上はあることになっているのでしょうが、緊急時に役立つとは到底思えません。

韓国の対外債務については注意する必要があるのです。

(吉田ハンチング@dcp)