韓国の住宅価格がいよいよ下落局面に入って、バブルが崩壊するのではないか――という観測が出ています。

景気の先行きが暗いので、ここでバブル崩壊なんてことになると韓国は大変困ったことになります。不動産市場がどのように推移するかは、韓国ウォッチャーからのみならず注視の的です。

そんな中、2022年09月05日、『国土研究院 不動産市場研究センター』から非常に興味深いリポート(上掲が表紙)が出ました。

「基準金利の上下」が「流動性の拡大縮小」により効くようになった

まず、2008年のリーマンショック(韓国では韓国通貨危機)以来、「基準金利」と「お金の流動性」との負の相関が強まっていることが分かりました。

中央銀行が基準金利を上昇すると、お金の流動性は小さくなります。コレは当然のことです。

なぜなら、基準金利が高くなると市中金利が上昇し、皆さんがお金を借りにくくなるからです。貸し出し金利が上がるので利払い額が増加し、それを忌避する行動に出るのです。

逆に、基準金利が下がると市中金利も下がって、利払い金額が減るので、お金が借りやすくなりますから、お金の流動性は拡大します。

基準金利の下落 ⇒ 流動性の縮小

ですので、基準金利とお金の流動性には負の相関があります。

今回のリポートでは、リーマンショック以降にこれが強まったと結論付けています。

つまり、基準金利の上昇は、以前より強くお金の流動性を下げることになるのです。

これが何を意味しているかというと――基準金利の上昇はより強く住宅価格を下げることができるようになった――わけです。

さあ、韓国への警告に近づいてきました。

基準金利を1%上げると……

市中金利が下がってお金が借りやすくなると、みんなが融資を受けて資産に突っ込みます。すると、資産価格は上がりますね。みんなが欲しがる物の価格は高くなりますから。

韓国で、史上最低水準の金利で住宅価格が高騰したのはこのような理屈によります。住宅だけでなく、株式、暗号資産などの価格の暴騰しましたが、この背景には基準金利が下がったことがあったわけです。

問題は、現在の基準金利が上がる局面です。

上記のとおり、基準金利が上がるとお金の流動性は縮小します。流動性が縮小すると、突っ込む人が減りますので、当然資産価格も下がります。欲しい人が少なくなると物の価値が下がるのと同じ理屈です。

では、バブル崩壊が懸念される住宅価格です。

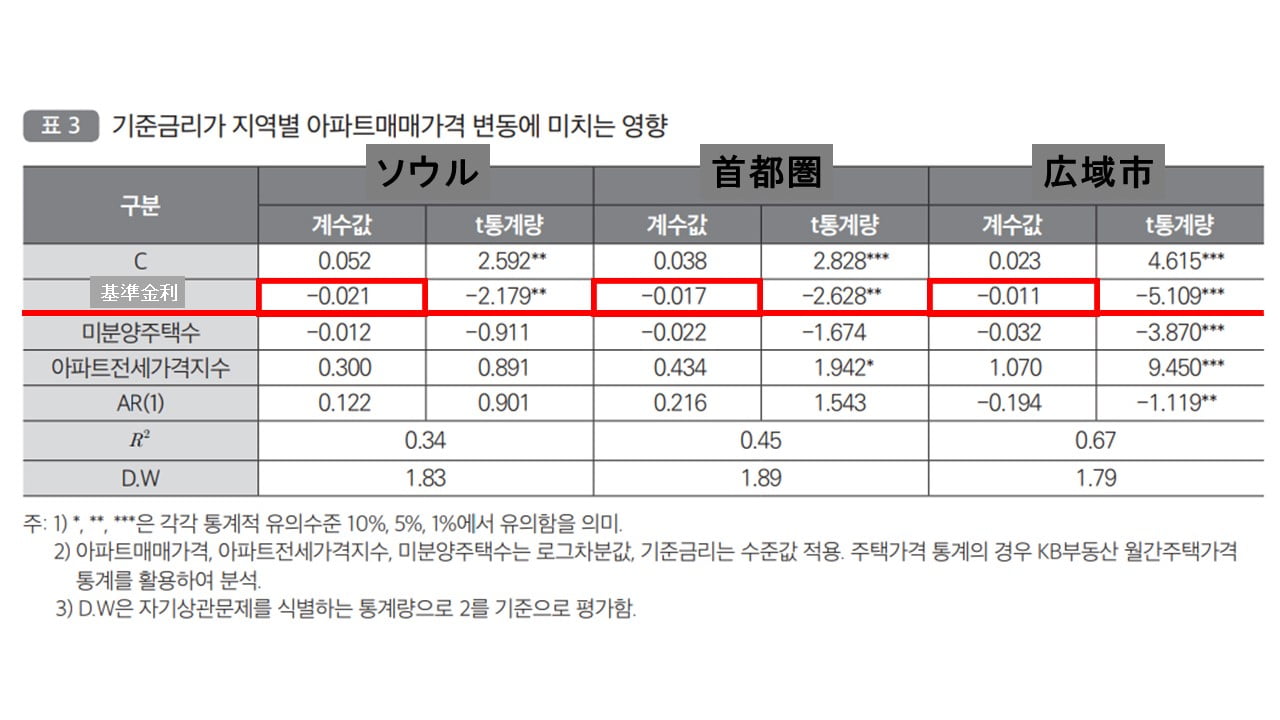

基準金利が1%上がると、住宅価格はどのくらい下がるのでしょうか。このリポートの白眉はこれを計算した以下の部分です。

基準金利が1%上がったときの住宅価格の変動

ソウル:-2.1%

首都圏:-1.7%

地方広域市:-1.1%

基準金利が1%上がった場合、ソウルでは住宅(ほとんどマンション)の売買価格は「2.1%」も下落するという計算です。

今、『韓国銀行』はアメリカ合衆国に追随して基準金利を上げようとしていますが、これが行われたとき不動産価格は確実に下落します。韓国が基準金利を上昇させる機会は、年内にあと2回です。

『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は「0.25% × 2回」と見込んでいますが、果たしてそれで済むでしょうか※。

※合衆国の『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)が大きな利上げに踏み切った場合、韓国も追随せざるを得なくなる可能性があります。

また、利上げが行われると、多くの人が変動金利で住宅ローンを組んでいるので、利子負担は確実に増加します。住宅価格が下落し、利払い金額が増えてその負担に耐えかねる人が増加すると……不動産売却の動きが大きくならないでしょうか。

それが起こると、売りの津波を誘発する可能性があります。その時はバブルの崩壊でしょう。

どうなるかはやってみないと分かりませんが、『韓国銀行』は薄氷を踏む思いではないでしょうか。

(吉田ハンチング@dcp)