2025年06月11日、『韓国銀行』が「2025年05月中の金融市場動向」を公表しました。

この中に興味深いデータがあります。「主要金融機関の受信(資金流入)」です。

これは、金融機関が顧客(家計・企業・政府など)から受け入れた資金の総量(預金・投資信託など)を表す統計項目です。「受信」とは、「資金を受け入れること(受け取り)」を意味しています(面倒くさい言葉ですが「Funds Received」または「Deposits & Investments Collected」に相当)。

金融機関がどれだけ資金を集められているかを見ているわけです。

⇒参照・引用元:『韓国銀行』公式サイト「2025年05月中の金融市場動向」

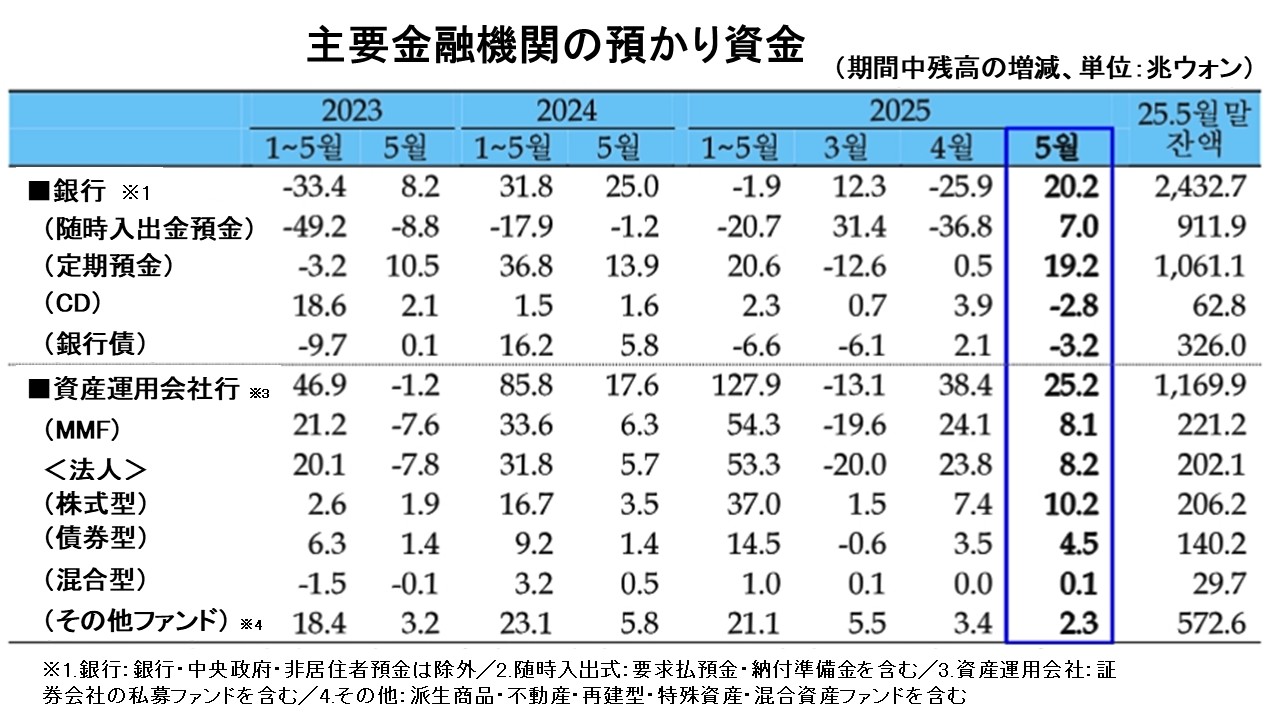

まず2025年05月の全体の傾向ですが、銀行部門の受信が、2025年04月は「-25.9兆ウォン」と大幅流出だったのに、05月は「+20.2兆ウォン」に急転しました。

特に「定期預金(+19.2兆ウォン)」と「随時入出式預金(+7.0兆ウォン)」が増加しています。

資産運用会社では前月比また前年同月比で高水準を維持しています。2025年05月も「+25.2兆ウォン」と大量の資金流入が継続しているのです。

定期預金の急増は、投資ではなく、消費・設備投資に使われず「眠っている資金」が増加していることを想起させます。

家計や企業が将来の不確実性を恐れ、流動性を確保したまま資金を動かさないでいると見られます。これはお金が回るのを阻害するわけなので、「景気後退の兆候」と見ることができます。「金を回さないと景気は良くならない」というのは本当のことなのです。

MMFは短期安全資産です※。法人からの流入が顕著(+8.1兆ウォン中で+5.5兆が法人)となっています。

これは企業が中長期投資を控え、安全性の高い短期運用に資金を退避させていることを意味しています。つまりは、企業の設備投資や人材採用の回避傾向があると読むことができます。早い話が「実体経済へのマイナス影響」が考えられます。

実際、韓国では消費、投資が減少していることが『韓国銀行』の他のデータでも示されていますので、今回のデータに符合します。

「静かな資金退避」とでもいうべき不景気のサイン

結論をいうなら、今回のデータからは悪い兆候を含む「静かな資金退避」を見ることができます。

表面上は「預金が増えたわーい」かもしれませんが、その後ろにあるものは「投資や消費からの撤退」、早い話が「景気への信認低下」(韓国経済の先行きを信じられない)です。

もちろん、韓国経済にとって良くない兆候です。

短期的には金融市場の安定を支えるかもしれないが、実体経済には悪影響が出る可能性が高いと見ることができます。

※短期債券やMMFはすぐ満期が来る(ファンドが組み入れる資産(債券やCP)の個々の満期が短いという意味)ため「安全資産」とみなされます。「満期が短い」=「価格変動リスクが小さい」=「相対的に安全資産とされやすい」 という理屈です。

(吉田ハンチング@dcp)