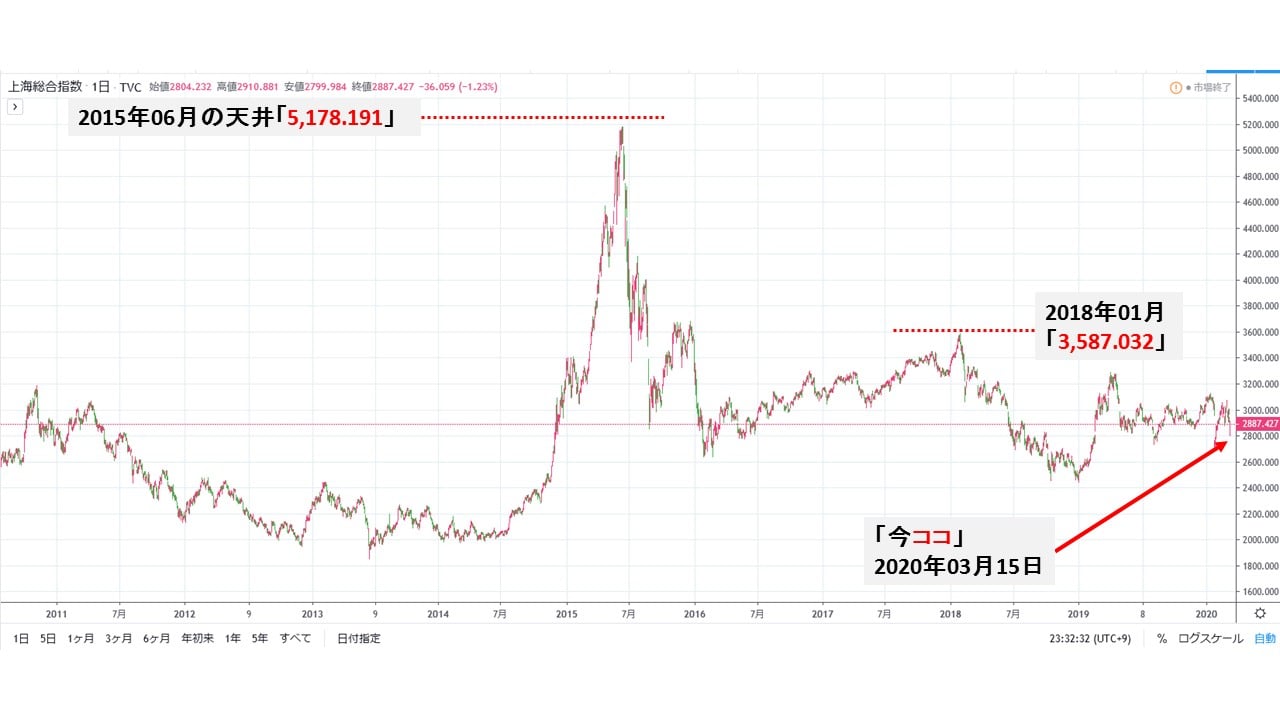

2015年06月12日、後に「チャイナショック」と呼ばれることになる株式の大暴落が始まりました。以下の「上海総合指数」のチャートをご覧ください(チャートは『TradingView』より引用)。

当時、中国株式市場は右肩上がりの快進撃を続けていたのですが、06月12日の陰線をきっかけにまさしく雪崩のような下落となりました。3カ月で「5,200」から「3,000」を割り込むところまで下がり、時価総額の約42%を喪失するという異常事態でした。

このとき中国政府はなんとか株価を維持しようとさまざまな手段を講じました。「5%以上の株式を持つ大株主は6カ月間の売却禁止」「値下がりしそうな株式銘柄の取引停止」などなりふり構わぬやり口でしたが、その中に「空売り禁止」もあったのです。

中国の空売り禁止措置は「該当者の逮捕」も辞さずという無茶なもので、証券会社の取引データを調査し「悪意ある売却」と判断されたら実際に逮捕されました。今では過去記事にアクセスするのも難しいですが(リンク切れなどで)、例えば以下は「当時の中国の取締ぶり」を伝える今でも読める記事の一つです。

⇒参考・引用元:『纽约时报中文网』「中国打击“恶意”卖空遭市场诟病」

https://cn.nytimes.com/china/20150910/c10crackdown/

これは「中国打击“恶意”卖空遭市场诟病(中国は「悪意のある」空売りを取り締まる)」というタイトルの記事で、当局が大量の取引データをダウンロードし、ファンドマネージャーに「なぜ売ったのか」と詰問していることなどを伝えています。また、同記事は08月末には中国最大の証券仲介会社・投資銀行である『国営CITIC証券』の幹部8人を逮捕しています(ただし、当局は「この逮捕はインサイダー取引によるもの」と発表しました)。

で、このような規制がうまくいったのか?ですが、識者・アナリストからはあまり評価されていません。外国人投資家にチャイナリスクを再確認させ、お金を引き上げさせる効果もあったため、「どちらかというとマイナスの方が大きかったのではないか」という意見が大勢のようです。

実際、「上海総合指数」はその後2018年01月におよそ「3,600」まで戻したのですが、現在に至るもこれを超えることができていません。もちろんトランプ大統領の登場による貿易戦争・新冷戦の影響が大きいわけですが。

(柏ケミカル@dcp)