<<重要な追記>>

『韓国銀行』李柱烈(イ・ジュヨル)総裁の言葉をより正確なものに修正いたしました。

<<以下記事>>

きました。予定どおりです。

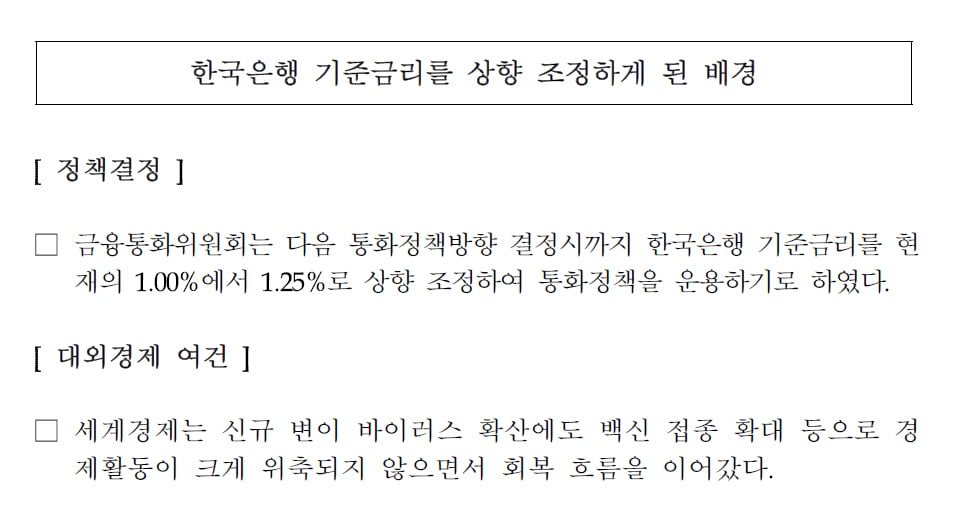

2022年01月14日、『韓国銀行』は金融通貨委員会を開催。基準金利を「0.25%」上げることを決定しました(以下は『韓国銀行』のプレスリリース)。

金融通貨委員会は、次の通貨政策方向決定まで韓国銀行の基準金利を現在の1.00%から1.25%に上方調整し、通貨政策を運用することにした。

⇒参照・引用元:『韓国銀行』公式サイト「通貨政策の方向(2022.1.14)」

さて焦点は、この基準金利の上昇がもたらす影響です。

変動金利が「75%」。利子負担は最低「3.2兆」増える!

これによって資金の調達金利が上がりますから、これは企業、家計にとっては利子負担が増加することを意見します。

また特に注目されるのは家計負債への影響です。

先にご紹介したとおり、韓国の家計負債は異常な速度で増え、家計信用は2022年第3四半期基準で「1,844兆9,000億ウォン」(約177兆円)に達しています。

また、同基準で銀行から家計への貸し付けは「74.9%」が変動金利と報告されています。

ですので、基準金利の上昇によって利子負担が増加する「銀行からの融資」は約75%にもなります。

ちょっと乱暴な計算をします。

銀行以外の金融機関からの貸し付けも同じ率で変動金利だとし、変動金利が基準金利の上昇分、すなわち0.25%上がるとするなら、利子負担は「3兆2,670億ウォン」(約3,136億円)増加することになるのです。

実際には、融資金利は基準金利より上がりますから、この「3兆2,670億ウォンの増加」は控えめに見た数字です。

このような利子負担の増加に家計が耐えられるのかが問題です。危機的な状況に陥る「所得の脆弱(ぜいじゃく)層」が増えるでしょう。

李総裁はさらに金利を上げるつもり

しかも、基準金利の上昇はこれで終わりではありません。

本日、『韓国銀行』の李柱烈(イ・ジュヨル)総裁は、「今後の経済の流れ、私たちが推定する中立金利水準など、さまざまな基準に照らしてみれば、基準金利を年1.5%に上げたとしても、これを緊縮と見ることはできない」と述べています。

つまり「さらに0.25%上げるぞ」と言っています。

李総裁はやるでしょう。

先にご紹介したとおり、李総裁は「任期中にインフレに手をこまねいていた総裁と言われたくない」と述べていますので(李総裁の任期は2022年03月31日までです)。

市場では『韓国銀行』が「1.75%」まで上げるつもりではないのか、という観測が出ております。

(吉田ハンチング@dcp)