2024年10月11日、韓国の金融監督院が「家計負債点検会議」を開催しました。

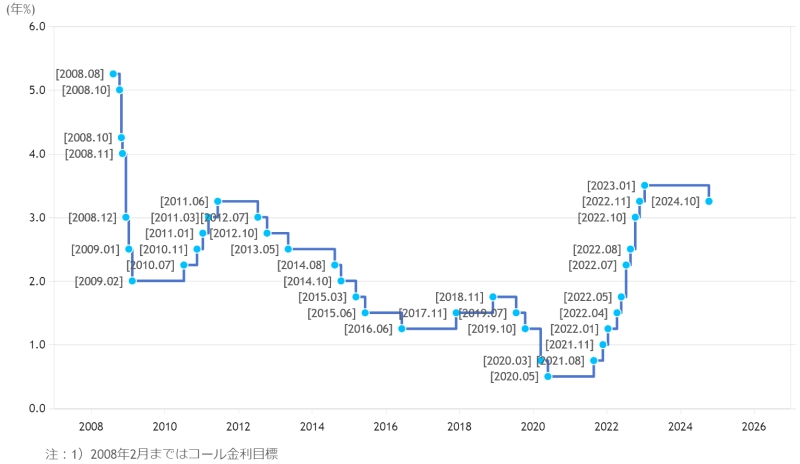

なぜこんな会議を行ったのかというと、韓国金融通貨委員会が基準金利(政策金利)を25bp(= 0.25%)下げるという決定を行ったからです。

データ引用元:『韓国銀行』

上掲のとおり、韓国の基準金利は実に38カ月ぶりに下がりました。

基準金利が下がったので貸し出し金利も下がります。ここで懸念されるのが家計負債の増加です。

韓国の皆さんは隙あらば不動産にお金を突っ込む人たちなので、またぞろ住宅ローンを積んでマンションを購入し、家計負債を激増させかねません。

韓国の家計負債は世界的にも最高水準で、『IMF』(International Monetary Fundの略:国際通貨基金)などから警告されています。文在寅前政権時には「増加速度が異常」となっていましたので、ここでまた時限爆弾を膨らませるわけにはいきません。

※韓国の家計負債増加は異常と世界的に広く認知されると「信用」がなくなる可能性があるため、韓国当局としては「そんなことはないよー。大丈夫ですよー」と言わなければなりません。

そのため、このような点検会議を開催する羽目になるのです。

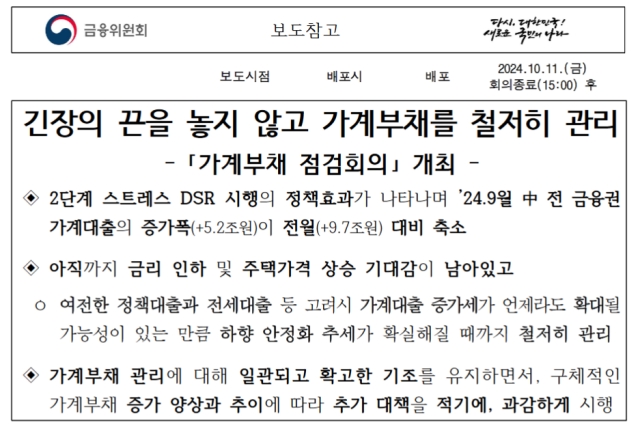

金融監督院は以下のように「緊張のひもを緩めずに家計負債を徹底的に管理『家計負債点検会議』開催」という面白いタイトルのプレスリリースを出しています。

一応全文和訳しますが、面倒くさい方は飛ばしていただいても大丈夫です。次の小見出しまで進んでください。

緊張の糸を緩めることなく、家計負債を徹底管理する

-家計負債点検会議」開催-◈2段階のストレスDSR

2段階のストレスDSR施行による政策効果が現れ、2024年09月中の、全金融機関の家計融資の増加幅(+5.2兆ウォン)が前月(+9.7兆ウォン)より縮小。まだ金利引き下げおよび住宅価格上昇の期待感が残っており、依然として残っている政策融資や転貸などを考慮すると、家計ローンの増加傾向がいつ拡大する可能性があるため、下方安定化傾向が確実になるまで徹底的に管理する。

家計負債管理について一貫して確固たる基調を維持しながら、具体的な家計負債増加の様相と推移に応じて追加対策を適時に、果敢に実施する。

<会議の概要>

‘24.10.11(金)、金融委員会(クォン・デヨン事務処長主宰)は「家計負債点検会議」を開催した。この日の会議には、国土交通部、『韓国銀行』、金融監督院など関係機関と銀行連合会、第2金融圏協会、5大中央銀行が出席した。

出席者らは、最近の家計ローン動向と’24年の残り期間中の金融圏の家計ローン管理案を共有し、点検した。また、同日午前に発表された『韓国銀行』の基準金利引き下げによる今後の家計負債の見通しについても議論した。

<家計ローン現況および評価>

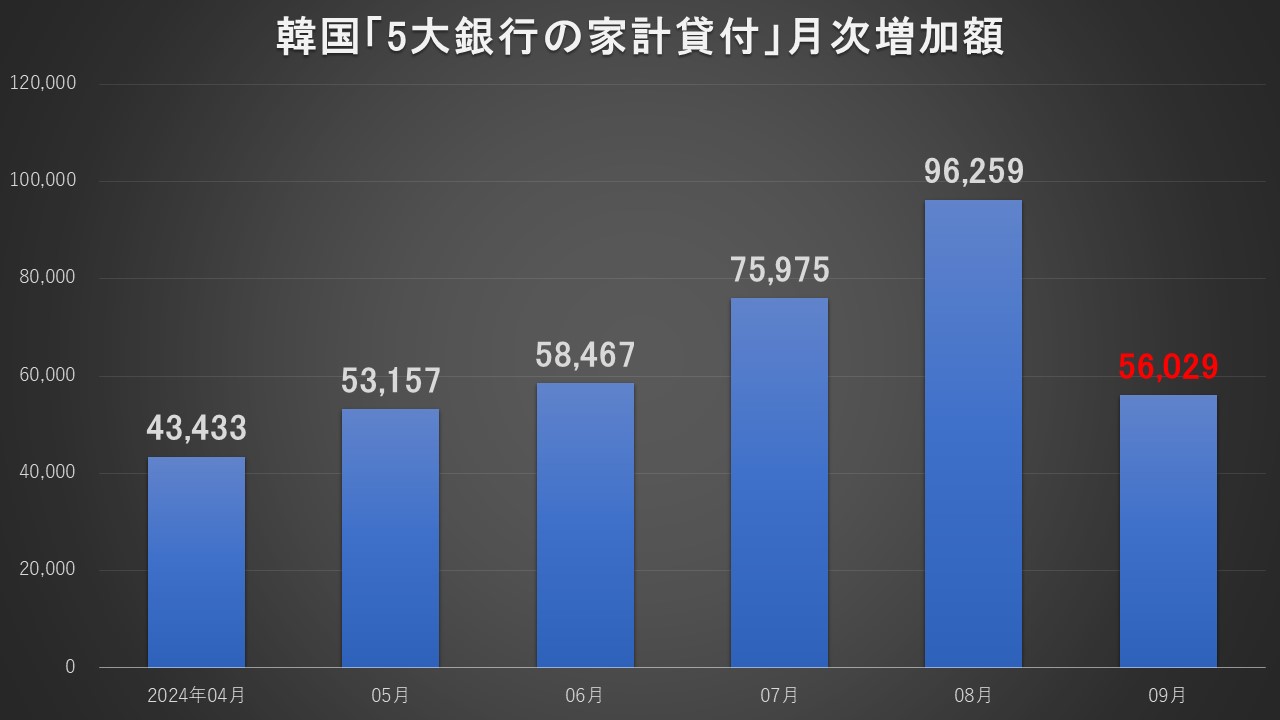

09月から施行された2段階のストレスDSRの効果が現れ、銀行圏でも自主的な家計負債管理努力を強化し、09月の全金融圏の家計ローンは前月比で増加幅が縮小※された。※家計ローン増減額(兆ウォン): (1)+0.9 (2)△1.9 (3)△4.9 (4)+4.1 (5)+5.3 (6)+4.2 (7)+5.2 (8)+9.7 (9)+5.2e

ただし、出席者らは、09月の数値は秋夕連休などの季節的要因が反映され、規制強化前に事前に実行した融資需要などの影響も大きいため、まだ油断する段階ではないという点で共感した。

金利引き下げと住宅価格上昇に対する期待感が依然として残っており、特に、これまで供給が拡大されてきた政策融資と転貸なども規模が大きいことなどを考慮すると、家計ローンの増加傾向が拡大する可能性があるため、下方安定化傾向が明確になるまで緊張の糸を緩めることなく徹底的に管理することに同意した。

<今後の家計負債管理計画>

金融委員会のクォン・デヨン事務処長は、「金融圏が年初に策定した独自の家計ローン経営目標を遵守することにしたため、個々の銀行の状況に合わせたきめ細かな与信審査基準を通じて残りの3カ月間、家計負債管理に万全を期してほしい」とし、

「25年度経営計画にはDSR管理計画も一緒に策定する予定であるため、内部管理目的DSRの活用方策についての検討も必要だ」と要請した。

また、「銀行圏の主担保管理強化により、信用融資や他業界へのバブル効果が発生する可能性があるため、他の融資や第2金融圏の動向も注視している」とし、

「今後、大型IPOによる投資心理が家計ローンの増加傾向を拡大させないように綿密に管理し、保険業、相互金融、セマウル金庫など第2金融圏の負債推移を徹底的にモニタリングしながら必要な措置を取る必要がある」と強調した。

最後にクォン・デヨン事務処長は、「政府は家計負債管理について一貫して確固たる基調を維持しており、具体的な家計負債増加の様相と推移を見ながら、それに合わせた追加対策を適時に、そして果敢に実施する」と述べ、会議を締めくくった。

ほら家計負債の増加幅は縮小しただろ!と自画自賛だが……

注目ポイントとしては、金融当局による二段階のDSRテストが効いたので、家計負債の増加幅は09月に縮小した――と自画自賛している点です。

この点については、先にMoney1でもご紹介したとおりです。グラフを以下に再掲します。

上掲のとおり、5大銀行による家計への貸し出し金額は確かに09月に縮小しています。

「そら効いたろ!」と誇示しているわけですが、このプレスリリースによると、

(前略)

出席者らは、09月の数値は秋夕の連休などの季節的要因が反映され、規制強化前に事前に実行した融資需要などの影響も大きいため、まだ油断する段階ではない(後略)

となっています。出席者から突っ込まれた模様です(笑)。筆者の推測ですが突っ込んだのは『韓国銀行』ではないでしょうか。

『韓国銀行』の李昌鏞(イ・チャンヨン)総裁はこれまでも「政府の施策」および認識について「足らない」と不満を述べることが多かったので、出席した『韓国銀行』行員が突っ込んだのかもしれません。

監査シーズンで面白い一幕も……

↑この李卜鉉(イ・ボクヒョン)院長はボンクラです。

監査シーズンなので、金融監督院の李卜鉉(イ・ボクヒョン)院長が国会政務委員会に呼ばれ、国政監査の場で吊し上げられるという面白いひと幕もありました(2024年10月17日)。

Money1でも上掲記事でもご紹介した「ストレスDSR制度の実施を2カ月先延ばしにしやがった」という件です。

「あ、直前で日和りやがったな!」だったのですが、李卜鉉(イ・ボクヒョン)さんがこの件について突っ込まれたのです。

『共に民主党』のキム・ナムグン議員から、

「家計債務を削減すべき状況であるにもかかわらず、企画財政部が景気刺激のために金融当局に圧力を掛け、ストレスDSR第2段階の導入が延期されたのではないか」と質問されたのです。

なにせストレスDSR制度が発動するわずか6日前に、金融監督院が突如「やーめた。延期、延期!」とプレスリリースを出しましたから、「何やってんたんだオイ」と疑問を持たれても無理はありません。

Money1でも記事にしたぐらいですので、突っ込まれて当然でしょう。

李卜鉉(イ・ボクヒョン)院長は、

「(当時は)『テヨン建設』の企業再建(ワークアウト)など、不動産PF(プロジェクトファイナンス)の正常化問題が深刻な状況であり、脆弱な層への影響も懸念されていた」

「家計債務のデレバレッジング(負債削減)は重要な政策目標であるが、マクロ経済運営の多角的な要素を考慮し、企画財政部などと協議の上で延期を決定した」

と述べました。早い話がストレスDSR制度の導入のスケジュールが拙速だったと認めたわけです。

また、

「ストレスDSRの延期によって家計債務に関連する問題を引き起こしたことについて、当局の一員としてお詫び申し上げる」

「今回の決定は金融当局が行ったものであり、その責任は金融委員会と金融監督院にある」

とも述べました。先にもご紹介したことがありますが、この李卜鉉(イ・ボクヒョン)さんはその場での思いつきの発言が目立つ人です。今回の国会監査での受け答えでもそれが透けて見えます。そもそも向いていない人なのでしょう。

(吉田ハンチング@dcp)