2026年03月19日、韓国の財政経済部が興味深いリリースを出しました。

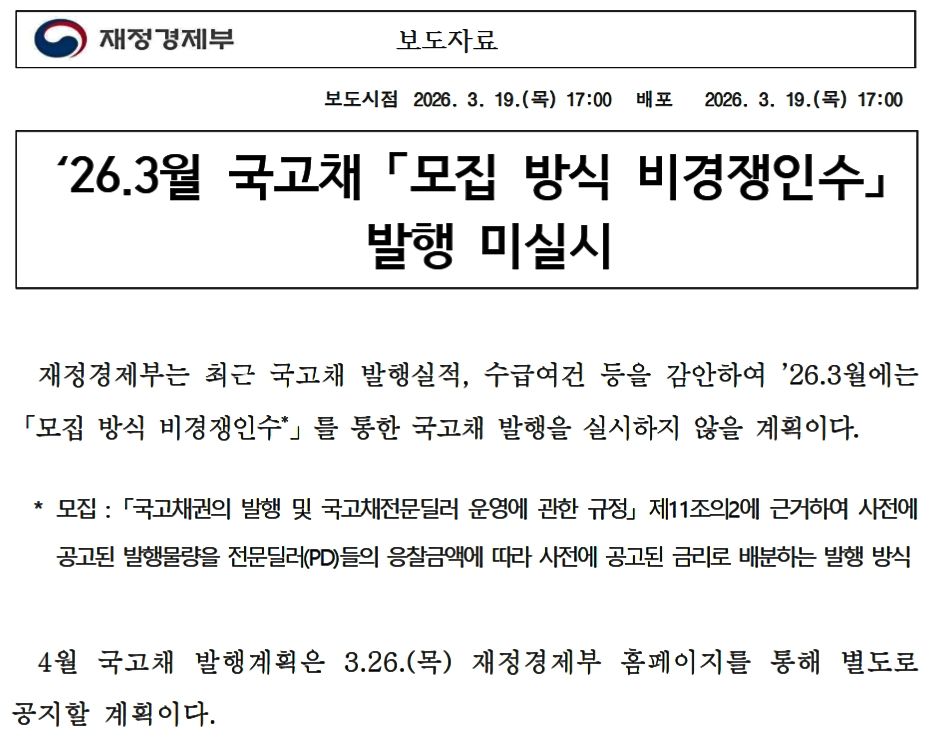

財政経済部

報道資料「2026年03月 国債『募集方式・非競争引受』発行 未実施」

財政経済部は、最近の国債発行実績、需給環境などを勘案し、2026年03月には「募集方式・非競争引受」を通じた国債発行を実施しない計画である。

*募集:

「国債券の発行および国債専門ディーラーの運営に関する規定」第11条の2に基づき、事前に公示された発行物量を、専門ディーラー(PD)らの応札金額に応じて、事前に公示された金利で配分する発行方式04月の国債発行計画は、03月26日(木)に財政経済部ホームページを通じて別途公告する予定である。

募集方式が非競争引受の国債発行というのは、政府があらかじめ発行額・金利を提示し、プライマリーディーラー(PD)は「いくら欲しいか」だけを申告する――という方式のことです。

先に、韓国の公的機関が債券発行を見送ったという動きをご紹介しましたが、根っこは同じものと見られます。

3月は明確に、

合衆国金利:上昇圧力(FOMC・インフレ懸念)

原油:上昇(中東リスク)

韓国金利:上昇・変動拡大

為替:不安定

――となっており、発行者(韓国政府)にとって条件が良くありません。高い金利で国債を売ることになってしまいます。

また非競争引受というのは「今の金利で(追加で)国債を売る」行為です。ですので、見送った方が正解――というわけです。

もうひとつは需給バランスです。直近の韓国債の需要を見ると、

2年:強い(短期は買われる)

3年:明確に弱化

10年:そこそこ

超長期:ギリギリ

――という状況です。Money1でも少しご紹介したとおり、韓国政府は02月の終わりには「国債発行を抑制する」と明らかにしていました。

つまり、政府当局は「債券市場を壊さないこと」を優先、競争入札に加えてさらに募集方式の追加供給まで乗っけないようにしょうと判断した――と見られます。

(吉田ハンチング@dcp)