2026年05月19日、『韓国銀行』が「2026年第1四半期 家計信用」を公表しました。

※家計信用というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。簡単にいえば、家計が負債をどのくらい抱えているのか示しています。

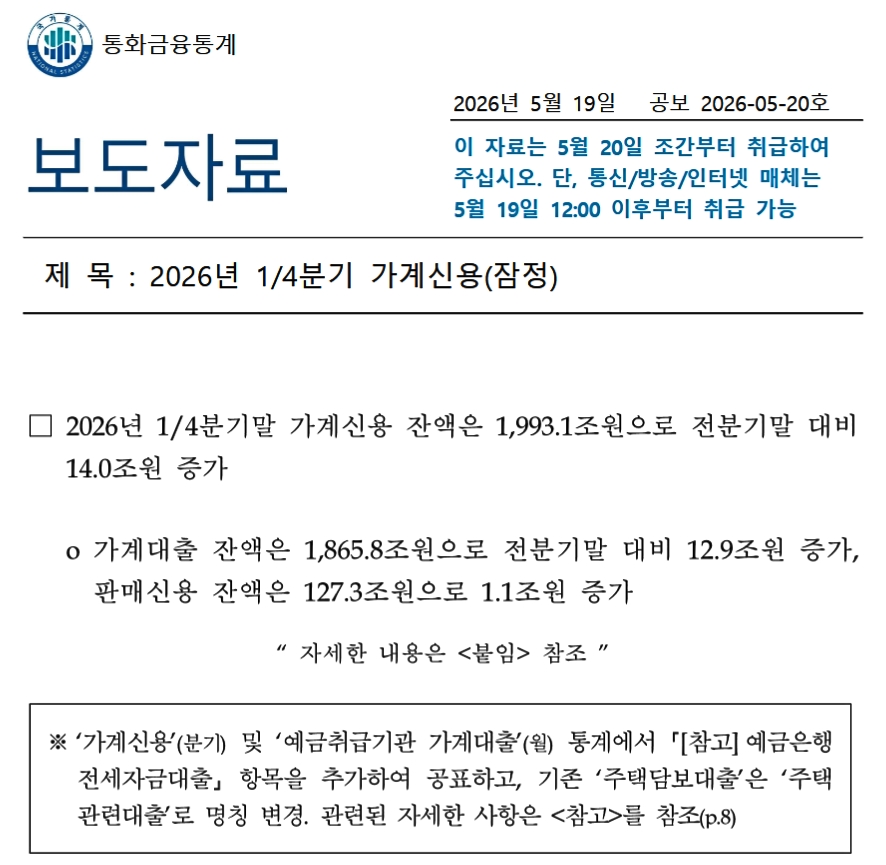

名:2026年第1四半期 家計信用(暫定)

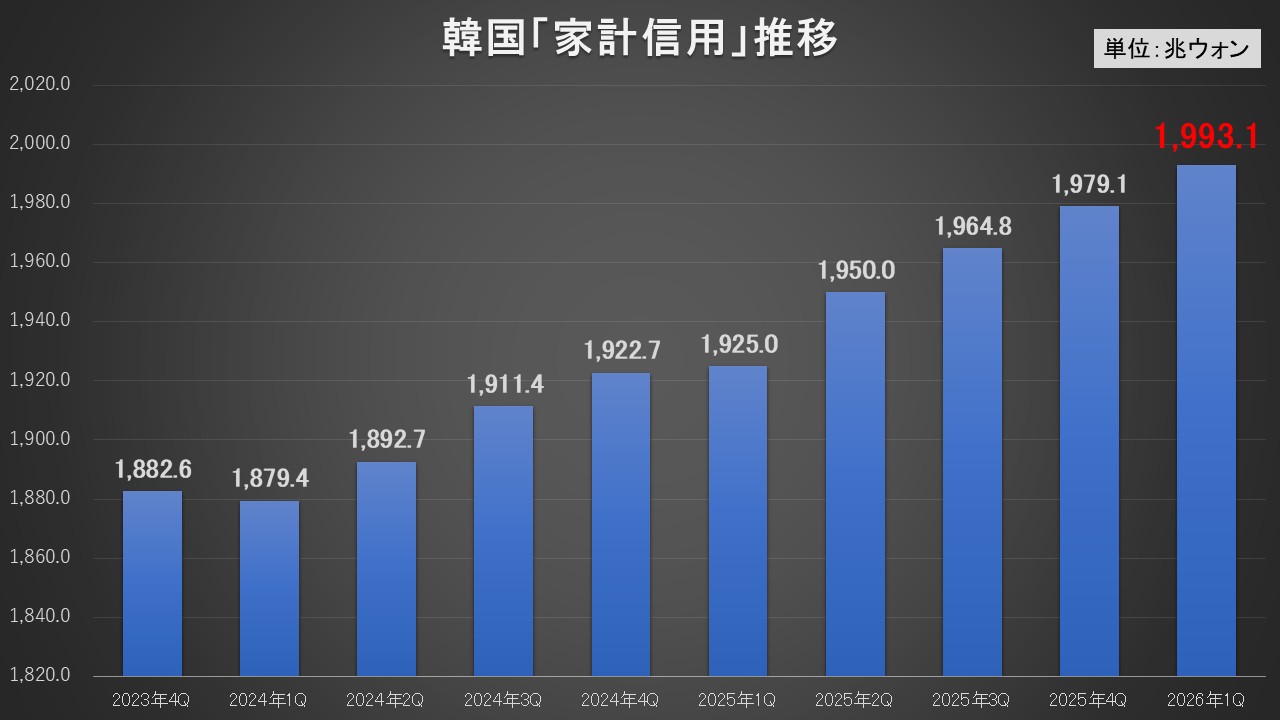

□2026年第1四半期末の家計信用残高は1,993.1兆ウォンで、前四半期末比14.0兆ウォン増加

o家計貸出残高は1,865.8兆ウォンで、前四半期末比12.9兆ウォン増加し、販売信用残高は127.3兆ウォンで1.1兆ウォン増加

「詳細な内容は<別添>参照」

※「家計信用」(四半期)および「預金取扱機関 家計貸出」(月)統計において、「[参考]預金銀行 チョンセ資金貸出」項目を追加して公表し、既存の「住宅担保貸出」は「住宅関連貸出」に名称変更。関連する詳細事項は<参考>を参照(p.8)

2026年第1四半期の家計負債は「1,993.1兆ウォン」に到達しました。

上掲のとおり、過去最大です。第1四半期だけで14兆ウォンの増加です。

なぜここまで増加したのか?――について、韓国メディア『毎日経済』は以下のように書いています。

(前略)

住宅購入のための「ヨンクル(魂までかき集める借入)」と、株式投資目的の「ピットゥ(借金投資)」が同時に拡大した結果だ。韓国の国内総生産(GDP)比家計負債比率が89%(2025年09月)で、世界主要国の中でも最高水準となっている状況で、急激な家計負債増加傾向は韓国経済の導火線になり得る。

(後略)

家計負債が韓国経済の時限爆弾になるかも……という話はずっといわれ続けてここまできました。

家計負債もそうですが、より問題なのは、李在明(イ・ジェミョン)さんが政権を握ってから再び異常な増加の傾向をしめしている政府負債の方です。

(吉田ハンチング@dcp)