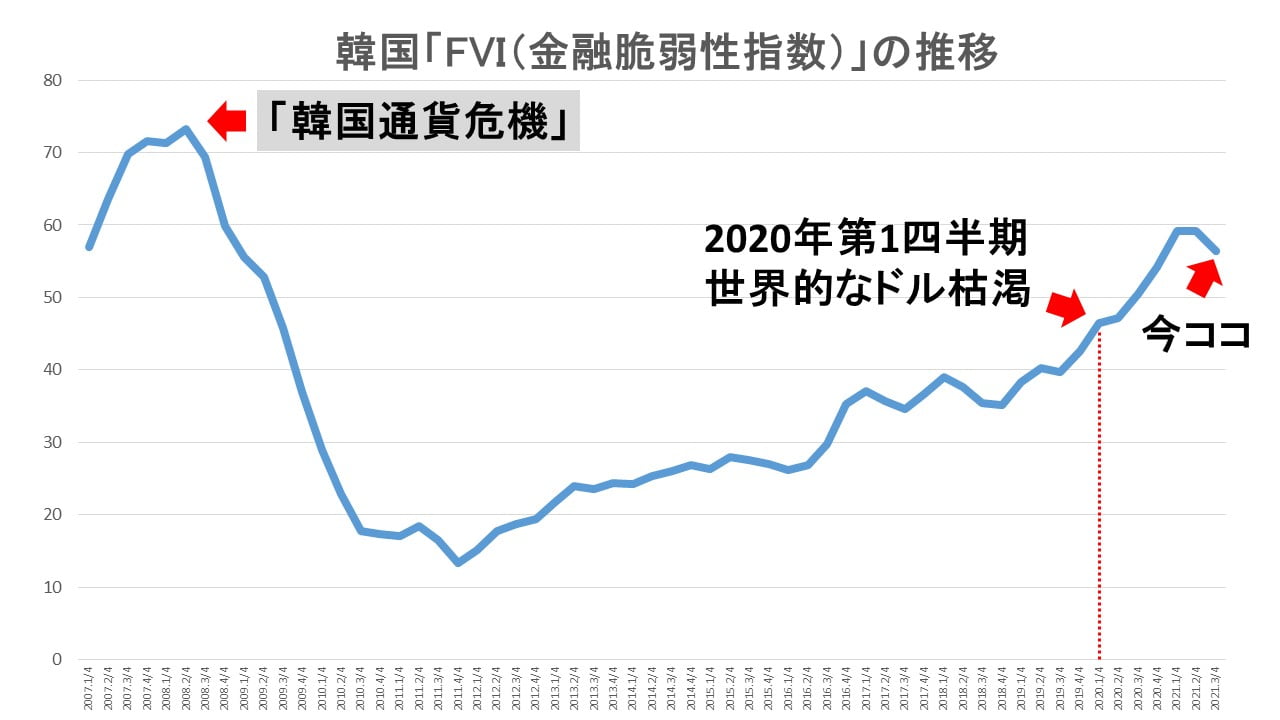

「FSI」(金融安定指数)については「警戒域」に向かっているという件をご紹介しましたが、今度は「FVI」(金融脆弱性指数)について見てみます。

『韓国銀行』が公表したデータをグラフ化したものが以下です。

⇒参照・引用元:『韓国銀行』公式サイト「「金融安定報告書」(2021年12月)」

※『韓国銀行』のデータを基にMoney1編集部作成

世界的ドルの枯渇で韓国もピンチになった2020年第1四半期のFVIは「46.5」。2021年第3四半期現在のFVIは「56.4」。

驚くべきことに、『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)と締結したドル流動性スワップを使ってドルを調達し、ドボン寸前だった時よりも、現在の方が金融システムの脆弱性は高いのです。

先にご紹介した、金融システムの安定性を示す「FSI」は警戒域のまだ手前なのに矛盾する結果です。

これについて『韓国銀行』自身は以下のように説明しています。

(前略)

금년 상반기 이후 우리나라의 금융시스템은 국내외 물가상승 압력 등으로 금융시장 변동성이 확대된 가운데서도 경기 회복세, 양호한 대외 건전성 등을 바탕으로 대체로 안정된 모습을 보였다. 전반적인 금융시스템 상황을 보여주는 금융안정지수(FSI)는 금년 6월에 최저치(0)까지 하락한 이후 주의단계 임계치(8)를 하회하고 있다.今年上半期以降、韓国の金融システムは国内外物価上昇圧力などで金融市場の変動性が拡大した中でも景気回復、良好な対外健全性などを基に概ね安定した姿を見せた。

全体的な金融システム状況を示す金融安定指数(FSI)は、今年06月に最低値(0)まで下落した後、警戒段階の閾値(8)を下回っている。

그러나 가계부채 증가세가 지속되고 그간 주택가격의 높은 오름세 등으로 중장기적인 관점에서의 금융 시스템 내 잠재 취약성은 높은 상황이다. 표시하고있다.

しかし、家計負債の増加傾向が持続し、これまでの住宅価格の高い上昇などで中長期的な視点での金融システム内の潜在的な脆弱性は高い状況にあることを示しています。

신용시장에서는 가계와 기업 모두 차입을 늘리면서 민간신용이 큰 폭 늘어났다. 가계소득, 기업 재무상황이 개선되고 있으나 향후 경기회복 양상에 따라 자영업자 등 취약차주의 신용위험이 증대될 가능성이 상존하고 있다

信用市場では、家計と企業の両方が借り入れを増やし、民間信用が大幅に増えた。

家計所得、企業財務状況は改善されているが、今後の景気回復局面に応じて自営業者など脆弱借り主の信用リスクが増大する可能性は継続している。

⇒参照・引用元:『韓国銀行』公式サイト「「金融安定報告書」(2021年12月)」

『韓国銀行』自身が「(中長期視点での)金融システム内の潜在的な脆弱性は高い状況にある」と認めています。

その原因は、これまでの不動産価格高騰、家計負債の急増傾向の持続を挙げています。

「家計と企業の両方が借り入れを増やし、民間信用が大幅に増えた」というのは、企業と家計で借金が増えたということです。当然、これらの借金は返済しなければいけないわけですが、特に脆弱な借り主が返済できなくなるリスクが高まっていると述べているのです。

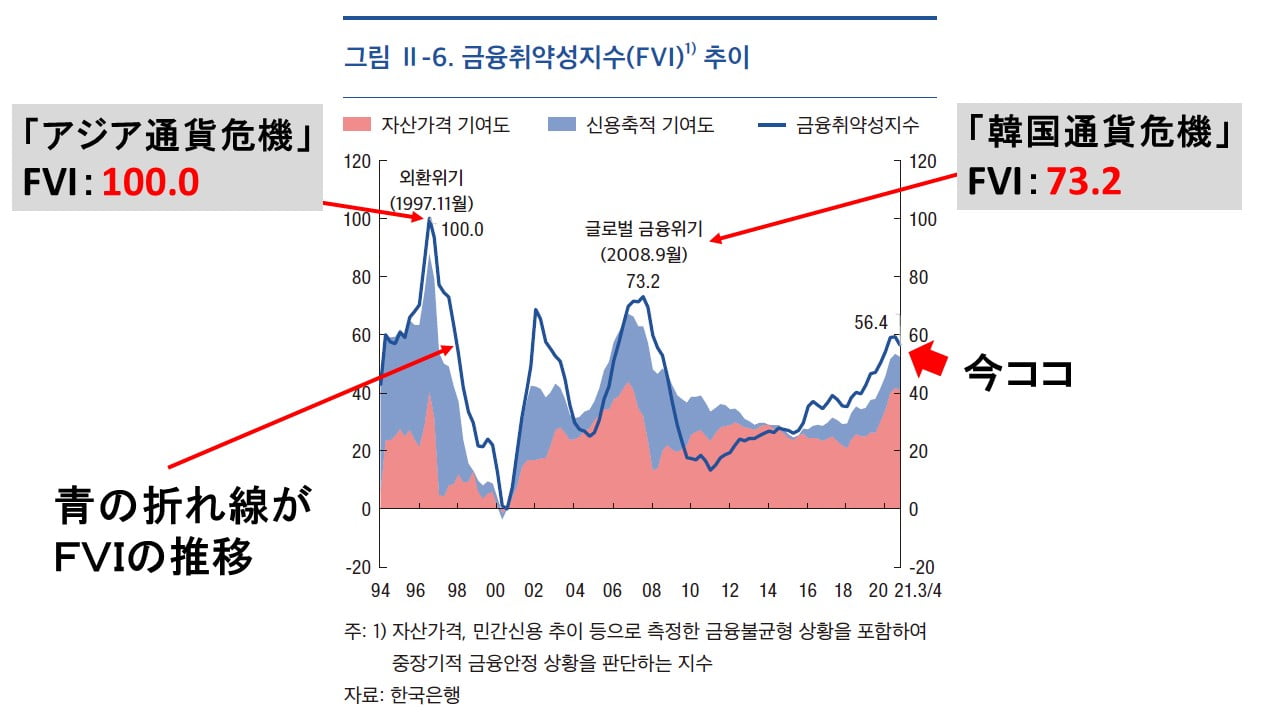

ちなみに、上掲のとおり、FVIについて『韓国銀行』は2007年第1四半期からのデータしか公開してくれていないのですが、内部的には韓国がドボンになった1997年の「アジア通貨危機」時のデータもしっかりあるようで、その時からの推移を見ると以下のようになります。

⇒参照・引用元:『韓国銀行』公式サイト「「金融安定報告書」(2021年12月)」

「アジア通貨危機」の時にはFVIは、なんと「100.0」。「韓国通貨危機」の時は「73.2」。2021年第3四半期は「56.4」です(今ココの箇所です)。

韓国政府は「コロナ禍の経済低迷からの力強い回復」なんて言っていますが、『韓国銀行』の公表したデータを見る限り「金融システムの脆弱性は増しているではないか」――なのです。

予断を許さない状況というべきではないでしょうか。

(吉田ハンチング@dcp)