07月18日、韓国の中央銀行『韓国銀行』は「政策金利を0.25%下げる」ことを発表しました。この3年ぶりの利下げは予測されたものではありますが、ずいぶんな前倒しです。

アメリカ合衆国では「09月までに利下げが行われること」が期待され、株価が上昇しています。FRB(Federal Reserve Boardの略:連邦準備制度理事会)のパウエル議長が「引き締めすぎがあった可能性も否定できない」などという歯切れが悪いながらも「利下げ」を示唆していますので、市場が織り込んでいるとおり、利下げは行われるでしょう。

韓国など、本来であれば合衆国の利下げを待ち、その影響を見てからでも遅くはないのですが(韓国などの新興国は合衆国からのドル資金流入を図らないといけないため)、18日急に利下げに踏み切る旨の発表が行われました。

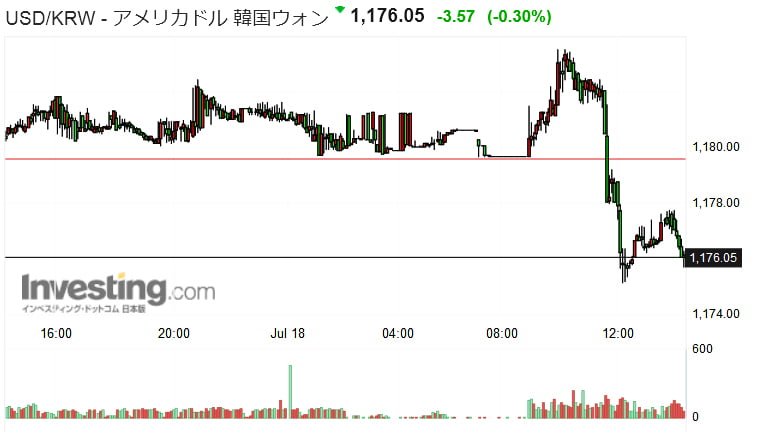

上記のチャートのように発表後ドルウォンは「ウォン高」に大きく振れました(チャートは『Investing.com』より引用)。

利下げは景気後退局面で行われる金融施策です。今回の「前倒し利下げ」は、日本との関係が悪化し、韓国の生命線である輸出産業が大きなダメージを受けることを見越してのものであることは間違いないでしょう。

しかし、問題は「0.25%程度の利下げで間に合うのか?」ということです。

(柏ケミカル@dcp)