先にアメリカ合衆国『シリコンバレー銀行』が破綻する際にはbank run(バンクラン:取り付け騒ぎ)が起こりましたが、まさか韓国でも起こるんじゃあるまいな――という報道が出ています。

取り付け騒ぎは、銀行が危ないと聞いた預金者が、お金を引き出そうとして銀行に詰めかけることで起こります。日本人は、まさか2023年にもなって、しかも合衆国で取り付け騒動が起こるとは思いもしなかったでしょう。

合衆国というのは銀行が平気で破綻する国ではあるのでが。

さて、韓国で取り付け騒ぎが起こるかも?という懸念を表明されているのは『セマウル金庫』です。

『セマウル金庫』とは?

『セマウル金庫』というのは、全国に約1,300の支店を持つ信用金庫です。

韓国の分類でいうと第2金融圏に属しますが、信用金庫なので、同じ金融機関でも銀行とはちょっと違います。普通の銀行なら預金を集めるのですが、『セマウル金庫』が集めているのは「会員による出資金」で、会員の相互扶助を目的とした金融機関。

組合員から出資金という名目で資金を投入してもらい、これを集め、運用して出資者に利息を付けて返す――というのが『セマウル金庫』の商売です。

ですので、『セマウル金庫』にお金を入れて利息をもらおうとすると、組合員になる必要があります。組合員になれるのはその地域の住民だけ。――ですので韓国全土に支店があるわけです。

なぜ『セマウル金庫』が懸念されているかというと、資金の運用先(融資先)に不動産PF(プロジェクトファイナンス)があるからです。

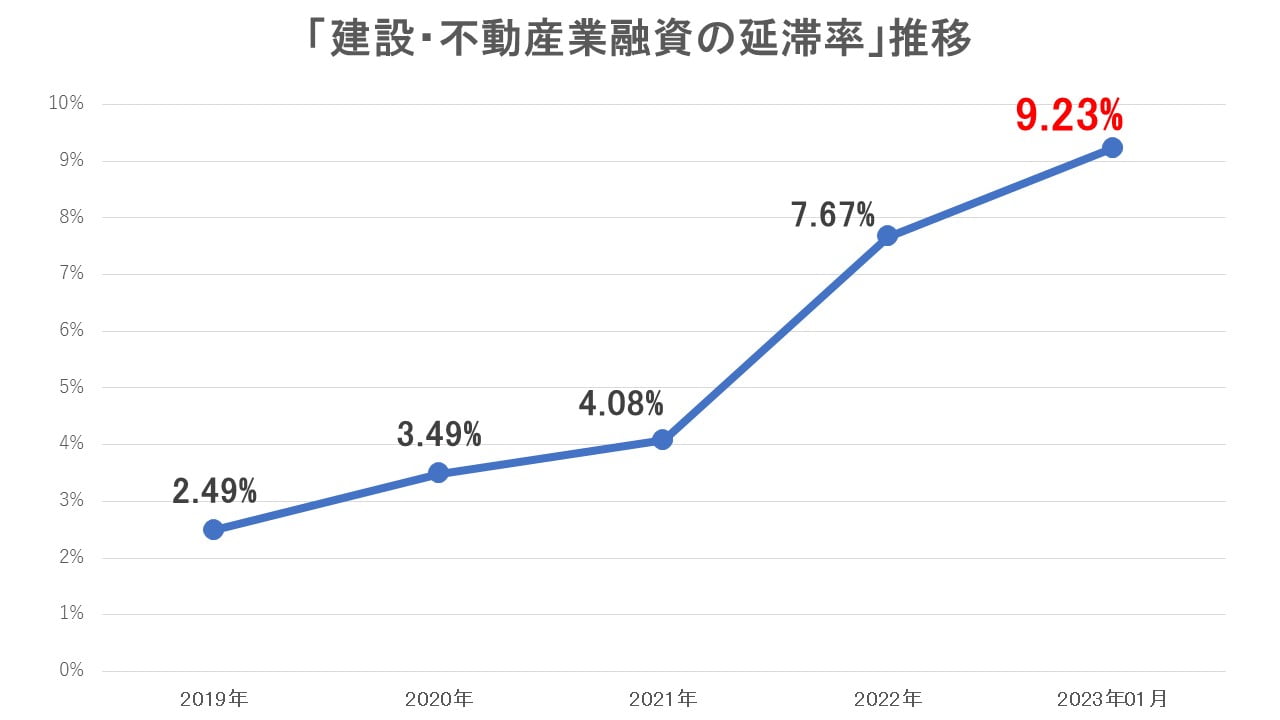

『セマウル金庫』のPF延滞率が急増した!

『Chosun Biz』によると、『セマウル金庫』の建設・不動産業融資の延滞率は以下のように推移しています(『Chosun Biz』の記事は『共に民主党』議員が行政安全部から入手したデータを基にしています)。

2023年01月には、延滞率が信じられないことに「9.23%」まで上昇しています。

不動産PF関連融資はいくらあるかというと、金額にして2023年01月時点で1,111億ウォン。延滞率は0.71%で、前月末時点の「602億ウォン」から84.6%増加しました。

つまり、1.8倍に増えたのです。融資残高は「15兆5,079億ウォン」あります。

不気味に延滞率は上場してきており、『セマウル基金』だけの問題ではなく、韓国の不動産・建設セクターが危なくなってきている現実も透けて見えます。

『セマウル金庫』で危ない感じがあるのは、LCRが低いことです。

面倒くさい人飛ばしていただいても大丈夫ですが、LCRは「Liquidity Coverage Ratio」の略で、日本語では「流動性カバレッジ比率」と訳されます。

流動性比率は、金融機関の健全性を見るときに使われる指標で、30日間に流出すると想定される資金に対して、流動性の高い資産(現金性資産)がどのくらいあるのかの比率です。

『セマウル金庫』の場合、LCRは108%です。

つまり、30日間に流出する資金の1.08倍の現金性資産を持っていることになります。「30日はもつ」というレベルですが、これが他の金融機関と比較するとずっと低いのです(2022年末時点)。

先にご紹介したとおり、市中銀行は130%を超えていますし、貯蓄銀行は177.1%、カード会社は385.4%となっています※。

※ただし、韓国の金融機関には先延ばしにしてきた不良債権問題がある点に注意が必要です。「満期延長、元利返済の償還猶予」措置がまだ行われており、不良債権がダムでせき止められています。この措置が終わったとき不良債権が一気に金融機関を襲う可能性があるのです。

つまり、『セマウル金庫』は現金性資産を持っている量が他の金融機関より小さいのです。何かあって取り付け騒ぎが起こったときに持つのか――という懸念があって当然です。

さらにまずいことには、『セマウル金庫』など相互金融が扱う預金は、預金保護公社の保証預金(預金保護制度の適用を受ける預金)に該当しません。

つまり、『セマウル金庫』が危ないなんて話が出ると、お金を出した皆さんが(保護されないので)我先にとお金の引き出しに走る可能性があるのです。

一応、『セマウル金庫』では預金者保護基金を運営しています。地域単位の金庫が破綻して顧客に預金を返せない場合には、『セマウル金庫中央会』が基金で返す仕組みです。しかしながら、基金の規模は2022年末時点で2兆3,858億ウォンしかありません。

これは、『セマウル金庫』の受信残高である「251兆4,209億ウォン」の0.95%に過ぎません。

つまり、規模の大きな「何か」起こった場合、とてもではありませんが、出資者のお金を保護することができないのです。

また、全1,294支店のうち、LCRが100%未満の支店は480カ所、37.1%あります。このうち、LCRが70%未満の支店も121カ所(9.3%)あるのです。

金融監督局の盲点ながらも「大丈夫だぁ」

聞けば聞くほど、脆弱な感じがしますが、『Chosun Biz』の報道によれば、以下のようになっています。

(前略)

金融当局は2024年末に相互金融業監督規定を改正し、LCRを貯蓄銀行レベルの100%以上に維持するようにする案を準備中だが、それまで相互金融の流動性管理は盲点となっている。ただ、『セマウル金庫中央会』はセマウル金庫法に基づき、預金者を保護しており、問題はないと説明する。

『セマウル金庫』は28日、「セマウル金庫法に基づき、国から資金を借りて顧客の預金を支給できるように規定している」とし、「また、金庫は昨年末基準で顧客の預金を支給できる償還準備金を約12兆4,409億ウォン積み立て、金庫自体の積立金も7兆2,566億ウォンを保有している」と説明した。

そもそもこのような報道が出ること自体、お金を出した人を不安にさせるわけですが、韓国の不動産PFが時限爆弾の一つであることは確かです。

当局が爆発しないように細心の注意を払わないとbank runがあり得るかもしれません。「ない」とはいえないのが韓国です。

(吉田ハンチング@dcp)