韓国ではしばしば死神と呼ばれる『IMF』(International Monetary Fundの略:国際通貨基金)が「Fiscal Monitor」(財政モニター)の2023年04月版を出しており、これをネタにまた韓国メディアが嘆き節の記事を出しています。

なんの話かというと「国家負債の対GDP比率」です。

韓国はこの数字でついに史上初の新次元に突入しました。

ついに非基軸通貨国の平均を超えた!

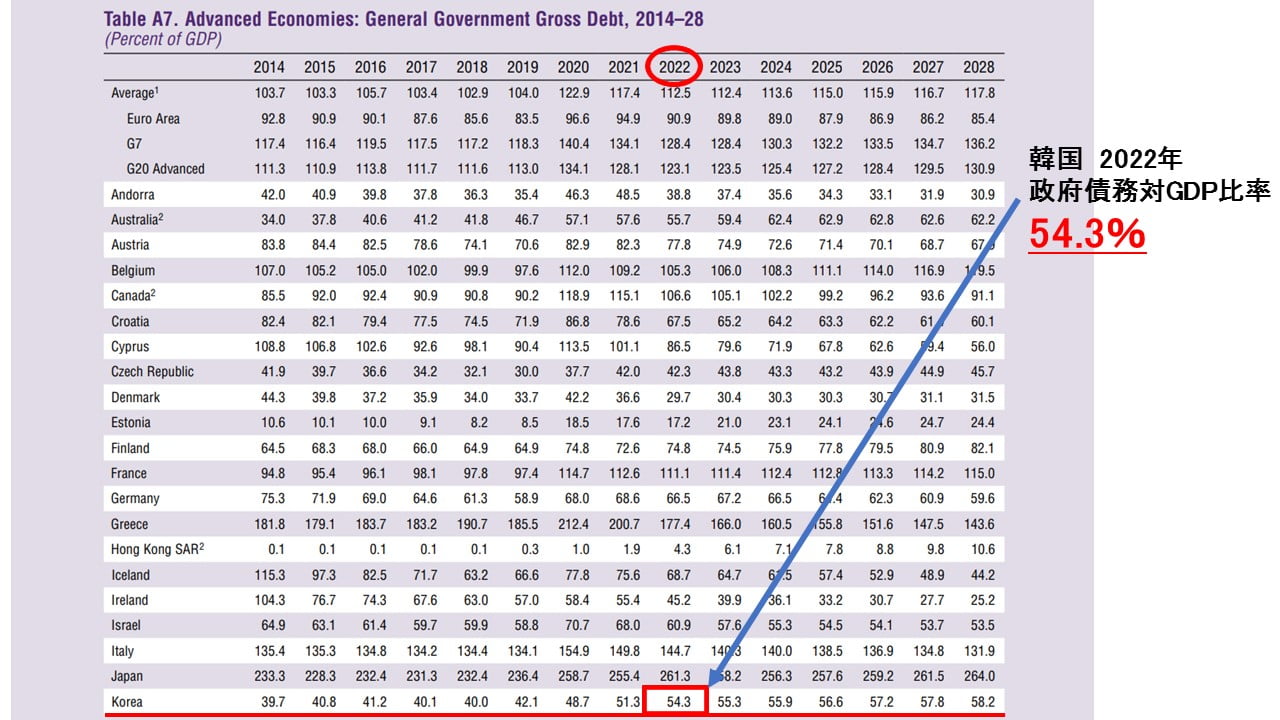

以下は同資料にある、先進各国の中央政府負債の対GDP比率の推移(および予測)です。

2022年は、結局韓国は「対GDP比率:54.3%」でした。

しかし、非基軸通貨国10カ国の平均は「52.0%」と推算でき、韓国は史上初めて非基軸通貨国平均を追い抜いたのです。

もちろんいいことではありません。

韓国はこれまで政府負債の対GDP比率を40%まで(40%台前半)を維持していたのですが、アンポンタンの文在寅という大統領が「なぜそんな決まりがあるんだ」と一喝して政府支出を1.5倍にまで拡大しました。

当然政府収入がこれについてくるわけはなく、あれよあれよという間に政府負債も1.5倍に拡大。

文在寅さんは間違いなく借金大統領として後世に評価されるはずです。

文在寅政権を支持した識者は、アメリカ合衆国や日本はもっと「政府負債の対GDP比」が大きいとし、韓国も大丈夫と主張。

しかし、多くの学者、識者からは「ハードカレンシーを持つ国とローカルカレンシーの韓国を同じに考えるな!」という警告が発せられました。

ハードカレンシーを持つ国は、国際決済できる通貨を自分で発行できますが、韓国はローカルカレンシーのウォンしかありません。

韓国の政府財政が危ない(借金が多すぎてドボン騒動を起こすぞ)となれば、当然巨額の資金流出が起こります。そうなると輸入代金を決済できる外貨がなくなった時点でデフォルトです。

これを避けるためには、自国通貨、すなわち韓国という国、政府の信用が下がらないようにしなければなりません。つまり、政府負債の対GDP比が悪目立ちするほど高くなるわけにはいかないのです(信用格付会社もこの点を重視している)。

そのため、韓国の「政府負債対GDP比率が、非基軸通貨国平均よりも史上初めて大きくなった――というのは困った話です。これによって世界から「おっ!」と思われては困るのです。

政府負債を増やしてもいいけれど……

ただし、アンポンタン文在寅の「なぜそう決まっているんだ」には一理あるのです。「非基軸通貨国の政府負債対GDP比率」がどこまで上がったら危ないのか――は明確には誰にも指摘できません。

それは市場が決めるからです。

何度もご紹介しているとおり、「市場のモメンタムはいつも重い」くせに、動き出すと一瞬で雪崩現象を起こします。

韓国が危ないぞと気付いた少数の人がいても、最初は重く(あるいはまるで動かない)、それがあるとき突然、多くの投資家が一斉に(気付いて)ショートする奔流になるのです。

「ミンスキー・モーメント」が「その時には気付かない」のも同じような話です

アンポンタン文在寅が突破して、40%を超えても大丈夫でしたが(少なくも現在はもっている)、だからといって合衆国や日本並に増やせるかというと……決してそうではないでしょう。

まだ大丈夫と思っている60%を超えたら、急に資金流出の奔流が起こるかもしれません(MMT的な視点に立てば、もっと別の指標で判断するべきなのです)。

日本など政府負債対GDP比で「2022年:261.3%」でしたが、だからといって「日本が韓国より危ない!」などという人はいません(アンポンタンにはいるでしょうが)。

総じていえば――韓国の政府負債は「市場が駄目」と判断するまでは別に増えても構いません――しかしながら「どこまでだったらOKなのか」は誰に分からないので、「非基軸通貨国平均を超えましたね」みたいな情報が出るのは避けたいところなのです。

ただし、韓国メディアがデータ元の『IMF』を恨むのは完全に筋違いです。『IMF』は事実を表組にしただけです。

(吉田ハンチング@dcp)