2023年08月31日20:05:30、夜中にナニやってんだという話ですが、『中国人民銀行』が緊急に公告を出しました。

「住宅ローンが借りやすくなりますよ!」というのです。以下をご覧ください(面倒くさい文章なので飛ばしていただいても大丈夫です)。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください/スクリーンショット中国共産党中央委員会と国務院の意思決定と配置の実装のために、住宅は投機の位置付けのためではなく、住宅のためであることを堅持し、商業個人住宅ローンの借り手と貸し手が整然と資産と負債を調整し、最適化するために指導し、住宅信用市場の秩序を調整するために、関連する事項の住宅商業個人住宅ローンの金利の最初のセットの株式の引き下げになりました次のように通知されます:

第一、一戸目用個人向け住宅ローンとは、2023年8月31日以前に金融機関が発行し、契約済みだが、いまだ償還されていない商業個人住宅ローン、または借り手の実際の住宅状況が借り手が住んでいる都市の一戸目住宅の基準を満たしている住宅のための商業個人住宅ローン、その他の債権を指す。

第二、2023年9月25日以降、一戸目の住宅向け個人向け住宅ローンの借り手は、引き受け金融機関に対し、一戸目用の住宅向け個人向け住宅ローンに代わる、金融機関による新たなローンの発行を申請することができる。

新規融資の金利水準は、金融機関と債務者が独自の交渉により決定するが、融資市場相場金利(LPR)に対する水準は、元の融資が実行された都市のファーストホーム向け商業用個人住宅ローンの金利政策の下限を下回ってはならない。

第三、2023年09月25日以降、一戸目の住宅を対象とした商業用個人住宅ローンの借り手は、抵当権者である金融機関に対し、契約で合意した金利水準の変更交渉を申し込むこともでき、変更後のローン契約の金利水準はの第2条に準ずるものとする。

第四、金融機関は、関連法規の要求を厳格に履行し、借り手が申請したビジネスローンや個人消費ローンなどのローンの利用について、浸透的かつ実質的な監査を実施し、リスクを明確に示さなければならない。

また、法令に違反して、事業性ローンや個人向け消費性ローン等の利用を幇助し、個人向け住宅ローンのストックを買い換えた仲介業者に対しては、一切の協力を禁じると共に、上記のような行為を行った内部関係者に対しては、厳正な処分を行うこと。

第五、各金融機関は、早急に具体的な業務規定を制定し、適切に組織・実施し、サービスレベルを向上させ、借り手の申し込みにタイムリーに対応し、可能な限り便宜措置を講じ、借り手の業務コストを削減し、本通達の関連要求を確実に実行に移さなければならない。

第六、中国人民銀行と金融監督管理総局の各支局は、直ちに本通達を管轄下にある中国大陸の法人金融機関に転送し、本通達の実施を監督し、市場の秩序を効果的に維持しなければならない。

本通達は2023年09月25日以降に発効する。 従来の関連規定と本通達の間に矛盾がある場合、本通達が優先する。

⇒参照・引用元:『中国人民銀行』公式サイト「中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知」

何を意図しているかというと、住宅ローンの最適化、もっといえば「支払いに苦労している住宅ローンを抱える人」への支援です。もうひとつ文書が出ています(面倒くさい文章なので飛ばしていただいても大丈夫です)。

『中国人民銀行』と国家金融監督管理局による住宅信用政策の差異調整と最適化に関する通達

(中略)

関連事項は以下のとおり:第一に、居住世帯向け商業住宅購入ローンについて、一戸目住宅向け商業個人住宅ローンの頭金比率の下限を一律20%以上とし、二戸目住宅向け商業個人住宅ローンの頭金比率の下限を一律30%以上とする。

第二、一戸目住宅の商業用個人住宅ローンの金利政策の下限は、現行の規定に従って実施され、二戸目住宅の商業用個人住宅ローンの金利政策の下限は、対応する期間のローンの市場相場金利に20ベーシスポイントを加えた金利を下回らないように調整される。

第三、『中国人民銀行』と中華人民共和国国家金融監督管理総局は、都市に応じた政策を適用する原則に従い、省レベルの市場金利価格自主規制機構に対し、管轄する都市の不動産市場の状況や地方政府の規制・管理に関する要求に従い、管轄する都市の一戸目・二戸目用の個人住宅ローンの頭金比率と金利の下限値を独自に決定するよう指示するものとする。

第四、銀行系金融機関は、各省レベルの市場における金利価格自主規制メカニズムが決定した最低頭金比率と下限金利に基づき、各ローンの具体的な頭金比率と金利水準を、金融機関の経営状況、顧客のリスクプロファイルなどを考慮して合理的に決定しなければならない。

中国人民銀行

国家金融監督管理総局

あくまでも住宅購入は「住居用」であるという建付けは堅持するが……としながらも「住宅ローンが利用しやすくなったよ」という告知です。

上掲両文書とも面倒くさい文で書かれていますが、『中国人民銀行』は分かりやすくするために、この2つの文書についての説明文書も公開しています。以下の部分が最も重要です。

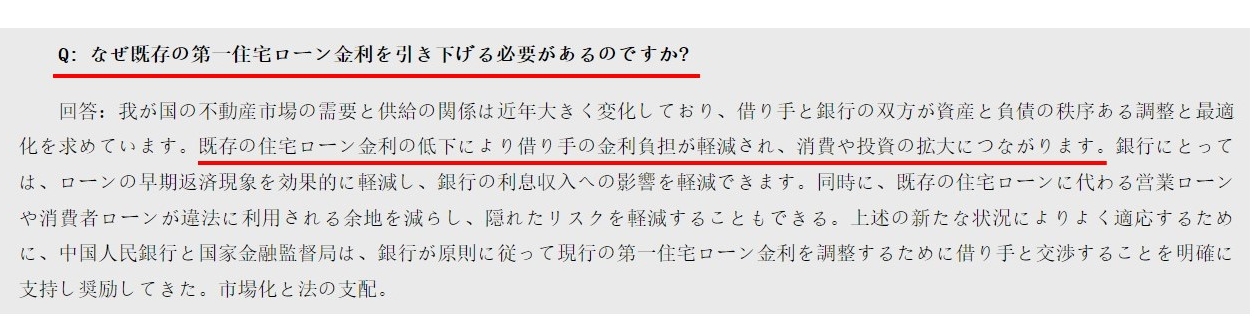

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください/スクリーンショットQ:なぜ住宅ローンの金利を引き下げる必要があるのですか?

A:中国の不動産市場の需給は近年大きく変化しており、借り手と銀行の双方が資産と負債の秩序ある調整と最適化を求めている。

住宅ローンの金利低下は、借り手にとっては金利負担を軽減でき、消費や投資の拡大につながる。

銀行にとっては、ローンの繰り上げ返済を効果的に抑えることができ、銀行の金利収入への影響を減らすことができる。

(後略)

つまり、2つの公示文書による措置は、住宅ローンの金利を下げるためのものであり、新しい(低金利の)ローンを利用するともできますよ――なのです。

中国共産党政府が何をやろうとしているのかは明らかです。

2つ目の文書では「需給関係が大きく変化する新たな状況」などと書いていますが、正確には「需要が落ち込んで、さっぱり回らなくなった状況」というべきです。

不動産市場が低迷したままだと困るので、頭金比率を一律で下げる(地域による格差をなくす)、住宅ローン金利を下げるなどして、お金を突っ込みやすくしたわけです。

つまり、国民に住宅ローンを組ませ(借金背負わせて)、住宅を購入させて不動産市場を回復しよという腹です。

これもまた、中国政府の「なんとかしないと……」という悲鳴の一つ。端的にいえば「必死だな」です。

こんなもので、先行きが見通せない上に、施工会社が飛ぶ・資金繰りがうまくいかないなどで「完成しない住宅」が山程積み上がっている不動産市場が盛り上がるのでしょうか。

こざかしい工夫に見えますが、いかがでしょうか。

(吉田ハンチング@dcp)