2025年05月20日、『韓国銀行』は「2025年第1四半期中の家計信用(暫定)」を公表しました。

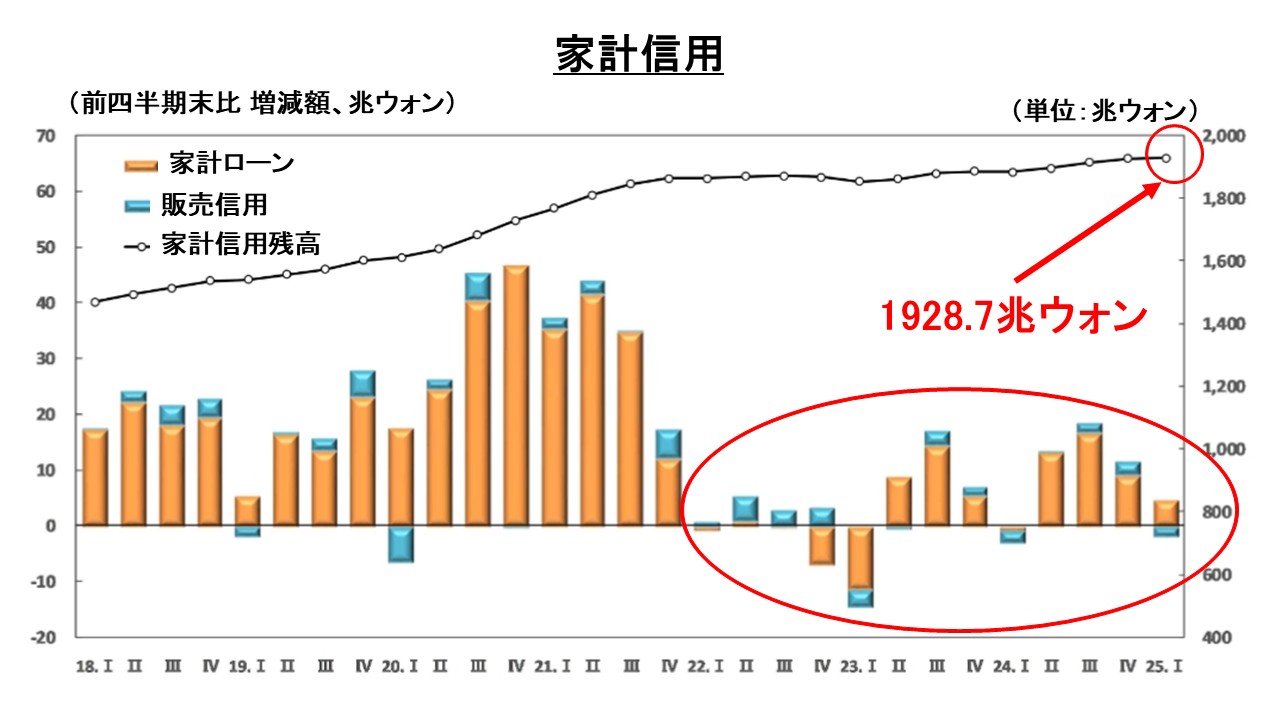

□2025年 第1四半期末の家計信用残高は1,928.7兆ウォンで、前四半期末比で2.8兆ウォン増加

家計貸出残高は1,810.3兆ウォンで、前四半期末比で4.7兆ウォン増加

販売信用残高は118.5兆ウォンで、1.9兆ウォン減少

家計信用というのは、家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額、カードの使用金額(販売信用)を加えた「包括的家計の負債」を指します。

簡単にいえば家計負債(返済しなければならないので債務)です。

この2025年第1四半期に達成した「1,928.7兆ウォン」は過去最大です。

家計負債の推移は以下のようになります。

ご注目いただきたいのは、赤い楕円で囲った部分です。それまでの文在寅政権時と異なり、家計負債の増加が抑えられています。

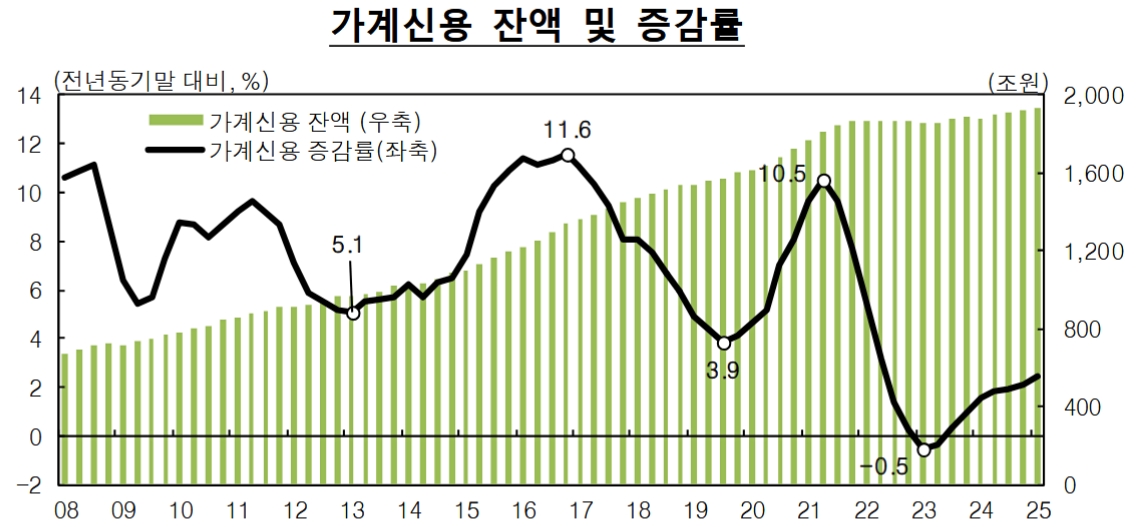

上掲は家計負債の伸びと「増加率」の推移ですが、尹錫悦(ユン・ソギョル)政権期にいかに家計負債の伸びを抑えたのかが分かります。

文在寅政権下で異常に増えた家計負債を抑えるための措置で、尹錫悦(ユン・ソギョル)大統領になってから、貸し出しを抑える政策を取ったからです。しかし、これは不動産市場を抑制することになりました。家計にとって最大の借金は「住宅ローン」だからです。

韓国にまともな内需は不動産しかないので、不動産市場が回復しないと景気が回復しない――というのも確かだからです。

(吉田ハンチング@dcp)