2025年06月11日、韓国の金融監督院、金融委員会が「家計負債点検会議」を開催。資料を出しました。非常に興味深い内容です。

金融委員会・金融監督院 報道資料

発表日時:2025年06月12日(木)/配布:06月11日(水)11:00「5月中 家計貸出の動向(暫定)」および「家計負債点検会議」の開催

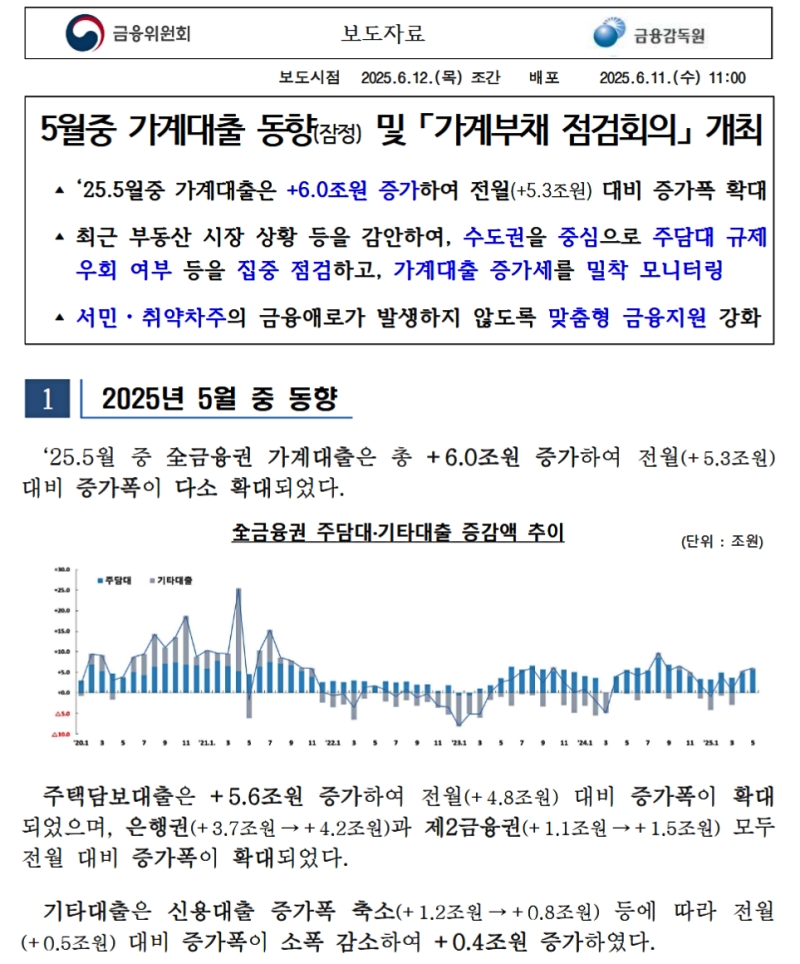

2025年5月の家計貸出は:前月比 +6.0兆ウォン増加(前月比 +5.3兆ウォン増)、増加幅が拡大最近の不動産市場動向などを踏まえ、首都圏を中心に住宅ローン規制の緩和有無などを重点点検

家計貸出の増加勢を綿密にモニタリング

低所得・脆弱層の金融困難が発生しないように、個別支援の金融政策を強化1.2025年05月の動向

全金融圏の家計貸出:+6.0兆ウォン増加(前月比:+5.3兆ウォン)住宅担保貸出(住宅ローン):+5.6兆ウォン(前月比:+4.8兆ウォン)

→ 増加幅が拡大

→ 銀行圏(+3.7兆ウォン ⇒ +4.2兆ウォン)・第2金融圏(+1.1兆ウォン ⇒ +1.5兆ウォン)の両方で増加幅が拡大その他貸出(カードローン・信用貸付など):増加幅は縮小(+1.2兆ウォン ⇒ +0.8兆ウォン)

⇒ これにより前月比の増加幅はやや縮小し、+0.4兆ウォンの増加

(後略)

ご注目いただきたいのは「2025年05月の動向」 です。以下をご覧ください。

です。以下をご覧ください。

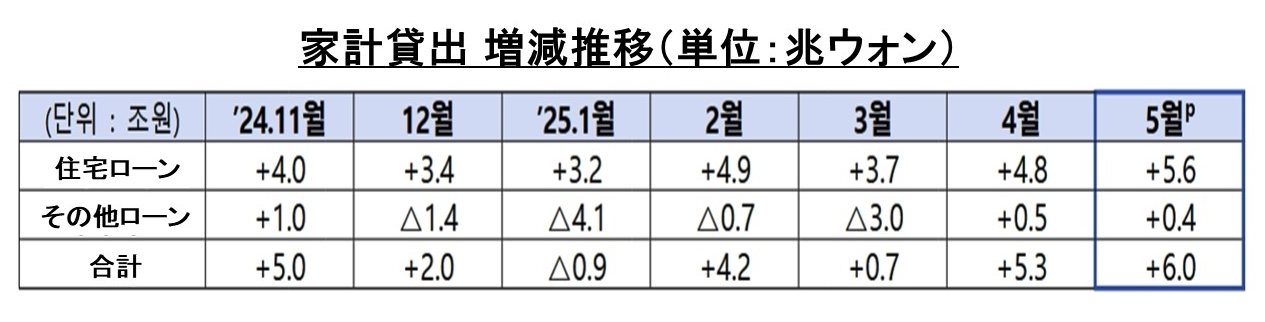

2025年05月は、家計向け貸し出しが6.0兆ウォンも増えました。住宅ローンは「5.6兆ウォン」の増加です。

2024年10月に「6兆5,000億ウォン」増加しましたが、それ以来7年ぶり、最大の増加幅となりました。

なぜこんなことになっているかというと、07月には「DSR規制」の第3弾が発動され、融資限度が減少する※ための「駆け込み」で借りる人が増加したためと思われます。

先に少しだけご紹介した、ソウル江南圏の土地取引許可制(規制)が一部解除され、住宅取引が増えた影響もあると考えられます。

実際、首都圏の住宅売買件数は、2025年01月には「1万3,000件」だったのに、04月には「2万5,000件」とほぼ倍増しているのです。

韓国はどん底景気ですから、国民に不動産をやたらに買わせて(つまりは負債を背負わせて)お金を回す――という手はいかがでしょうか。建設業の長期不景気も回復できる方法ですし良いかもしれません。

2000~2003年に起こった「カード大乱」の際には、国民にカードをやたらに使わせて(借金漬けにして)景気回復を実現しました。

1997年のアジア通貨危機以降、韓国政府は以下のような政策を打ち出しました。

・景気刺激と内需拡大を目的に、クレジットカードの普及を奨励

・クレジットカード使用額の一定割合を「所得控除」対象にし、使えば使うほど得になる制度を導入

・カード会社に対して新規発行や与信枠の拡大を容認これにより、当時の韓国では無収入の学生や兵役中の軍人にまでカードがばらまかれる異常事態が起こりました。2012年には、カード破産者の増加に再び懸念が広がり、カード会社の貸出規制強化、低信用層への発行制限などが実施されました。

もちろん、そのバブルが弾けたときは阿鼻叫喚の地獄絵図になるのですが、任期は5年で「後は野となれ山となれ」と李在明(イ・ジェミョン)政権が考えるならやるかもしれません。

(吉田ハンチング@dcp)