先にご紹介した「外貨準備高を積むしかない」という話と関係しています。

2025年06月29日、『韓国銀行』が面白いプレスリリースを出しました。以下をご覧ください(面倒くさい方は以下の引用を飛ばして次の小見出しまで進んでください)。

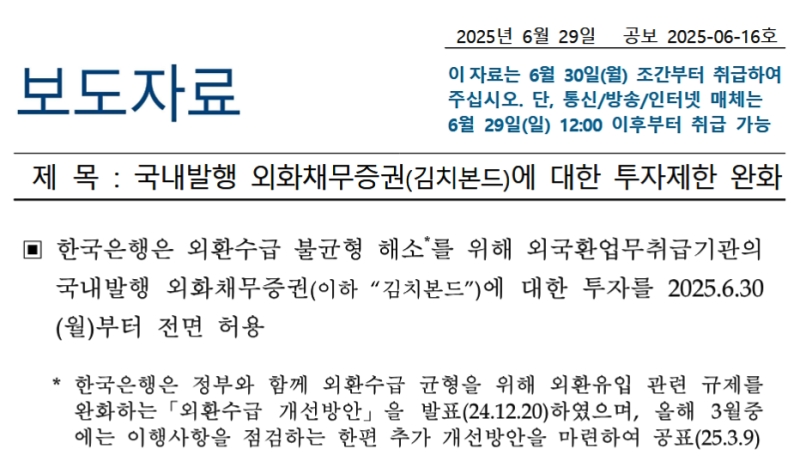

件名:国内発行外貨債務証券(キムチ債)に対する投資制限の緩和

▣ 韓国銀行は、外国為替需給の不均衡の解消のため、外国為替業務取扱機関による国内発行外貨債務証券(以下「キムチ債」)への投資を2025年06月30日(月)から全面的に許可する。

韓国銀行は政府と共に、外国為替需給の均衡を図るために、外国為替流入に関連する規制を緩和する「外国為替需給改善策」を発表(2024年12月20日)しており、今年3月にはその履行状況を点検し、追加の改善策を策定して公表(2025年03月09日)している。

o ただし、私募発行の債券については、外貨貸付と経済的実質が類似しているうえ、投資を許可した場合に外貨貸付の用途制限規制を回避する手段(loophole)として利用される恐れがあるため、今回の緩和対象からは除外する。

▣ 本措置は、外貨流動性の状況改善、ウォン安圧力の緩和など、外国為替需給の不均衡の解消に寄与するとともに、キムチ債市場の活性化など、国内資本市場の発展にも資するものと期待される。

(後略)

キムチ債って何?

キムチ債というのは、韓国内で発行される外貨建ての債券です。

つまり、外貨資金を集めるためのものです。

日本国内で発行される「サムライ債」は「円建て」で発行されますが、キムチ債の場合は外貨建てで多くの場合「ドル」や「ユーロ」です。

なぜこうなるかというと、これは円がやドル、ユーロがハードカレンシーであり、ウォンが吹けば飛ぶようなローカルカレンシーである――という差によります。

キムチ債は、韓国国内であっても、外貨で資金調達したい企業や金融機関のニーズに応えるためのもので、当然ながら発行者または投資家が為替リスクを取りたくないケースが多いのです。

韓国ウォンは一部の国際投資家にとっては流動性や信用リスクの面で限定的とされており、ドルやユーロ、円などのハードカレンシーでの発行が有利とされるためです。

上掲のとおり、『韓国銀行』は最近、キムチ債への投資規制を緩和し、外貨流入の促進と為替安定の一環として、外国為替取扱機関による投資を全面的に許可する方針を打ち出しました(2025年06月30日施行)。

なぜキムチ債の規制を緩和するのか?

今回のキムチ債に対する規制緩和の理由について、『韓国銀行』は「外国為替需給の均衡を図るため」とプレスリリースで書いています。

簡単にいえば、もっと外貨を流入させたい――というのが動機です。

キムチ債で外貨を集めることができれば、以下のような効果が期待しているのです。

ウォン安傾向の緩和

為替市場におけるウォン安進行を緩和させたい

外貨準備の安定

外貨流入を増やすことで外貨需給を安定させたい

投資呼び込み

キムチ債への投資規制を緩和することで、外資系金融機関や投資家が韓国内で外貨建て債券を購入しやすくなる

規制緩和してうまくいくのか――はやってみないと分かりません。しかし、韓国は外貨準備を積めなくなってきています。外貨流入のために何でもやってみた方がいいのは確かです。

(吉田ハンチング@dcp)