2026年07月04日、『韓国銀行』が「2026年06月末時点の外貨準備高」を公表しました。

以下をご覧ください。

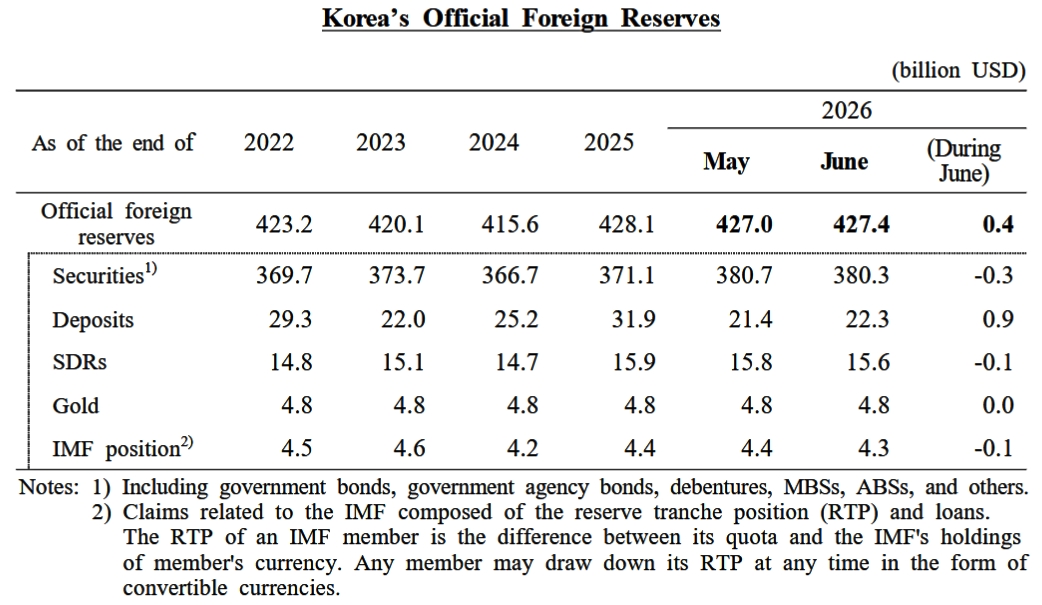

2026年06月

外貨準備高:4,274億ドル(約68兆9,738億円)※

前月比:-4億ドル<<内訳>>

⇒Securities:3,803億ドル(約61兆3,728億円)

(証券類)

前月比:-3億ドル⇒Deposits:223億ドル(約3兆5,988億円)

(現預金)

前月比:9億ドル⇒SDRs:156億ドル(約2兆5,175億円)

(IMFのSDR(特別引出権))

前月比:-1億ドル⇒Gold:48億ドル(約7,746億円)

(金)

前月比:増減なし⇒IMF position:43億ドル(約605億円)

(IMFリザーブポジション)

前月比:-1億ドル※円換算は2026年07月04日「1ドル=161.38円」のレートで算出

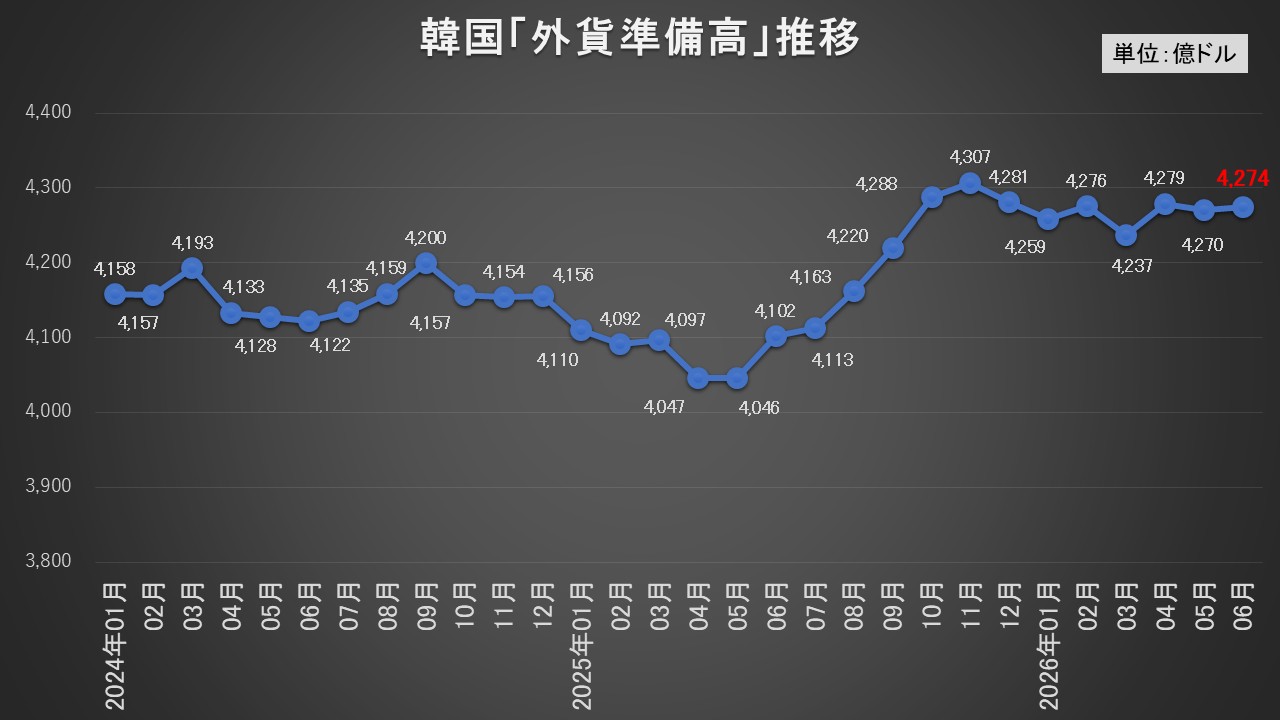

2024年01月~2026年06月の外貨準備高の推移は以下のようになります。

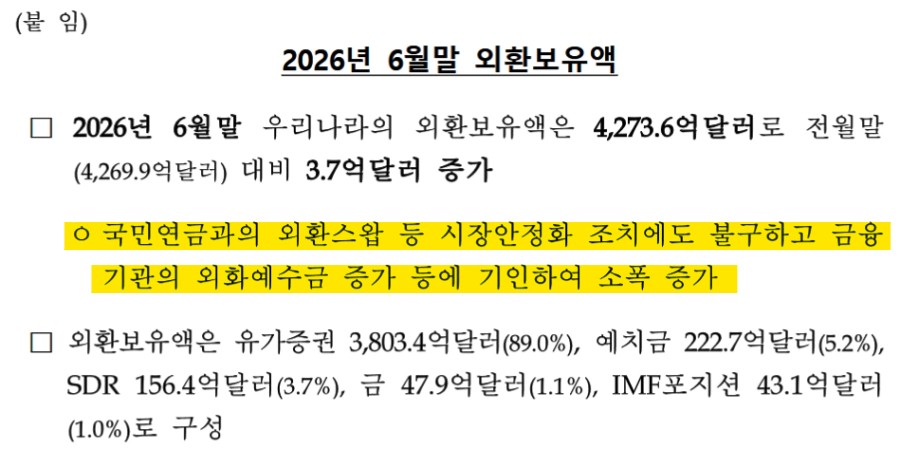

当月の外貨準備の増減について、『韓国銀行』自身は以下のように説明しています。

○国民年金との外貨スワップなど市場安定化措置を実施したにもかかわらず、金融機関の外貨預金の増加などを背景として、小幅に増加した。

⇒参照・引用元:『韓国銀行』公式サイト「2026년 6월말 외환보유액」

『国民年金公団』との外貨スワップを実施して(市場でのウォン売り ⇒ ドル買いを阻んだ)ウォン安の防衛を行ったのですが、それでも外貨準備高は減少しませんでした。

理由は金融機関の外貨預金が増えたからとしています。

なぜ外貨預金が増えたのかといえば、「輸出企業によるドル資金の流入」が想定できます。

先にご紹介したとおり、韓国の輸出は半導体価格上昇もあって、06月には史上初の1,000億ドル超となりました。輸出企業は代金を(多くを)ドルで受け取るため、ドル売上 ⇒ 市中銀行のドル預金として一時的に滞留させる――となります。

そのため「外貨預金残高が増えた」可能性があります。

もう一つは期末要因(決算・資金繰りetc.)です。

6月末は四半期末ですから、企業や銀行は、決算・流動性管理・BIS比率などのため、ドルを売らずに保有することがあります。これもまた影響を与えているものと見られます。

さらには、ドル高・ウォン安を見込んだ企業のドル保有も一因と考えられます。06月はウォン安圧力が続いていました。

企業からすると「今ドルをウォンに替えるより、しばらくドルのまま持っていた方が有利ではないか」という判断があり得ます。

つまり、ドル売りを急がず、銀行口座にドルのまま置いておく企業が増えた可能性があるわけです。韓国政府は、ウォン安が進行すると困りますから「ドルを国内に流入させてウォンに換えろ」といっています(一種の脅迫です)。

ドルウォンのチャートを、ローソク足1本が1カ月の値動きを示す「月足」で見ると以下のようになります。

2026年06月はウォン安が大きく進行しました。為替動向はもちろん外貨準備高にも多大な影響を与えます。

外貨準備はそもそも資産の部しか見ないものですから、本当は負債の部がどうなているのか、また資産の部がどのように計上されているのかも見ないといけません(外からは見えないのですが)。

4,200億ドルある(と公表されている)から安心――というものではありません。特に韓国の場合には。

(吉田ハンチング@dcp)