韓国最大手(というかほとんど唯一の)海運会社『HMM』。輸出で国が持っている韓国からすれば、流通の根幹を担う重要な会社です。

世界的船便不足で流通が混乱しているので、さぞ評価も上がっているのではないか?と思われるかもしれませんが、実は株価は大変に低迷しています。

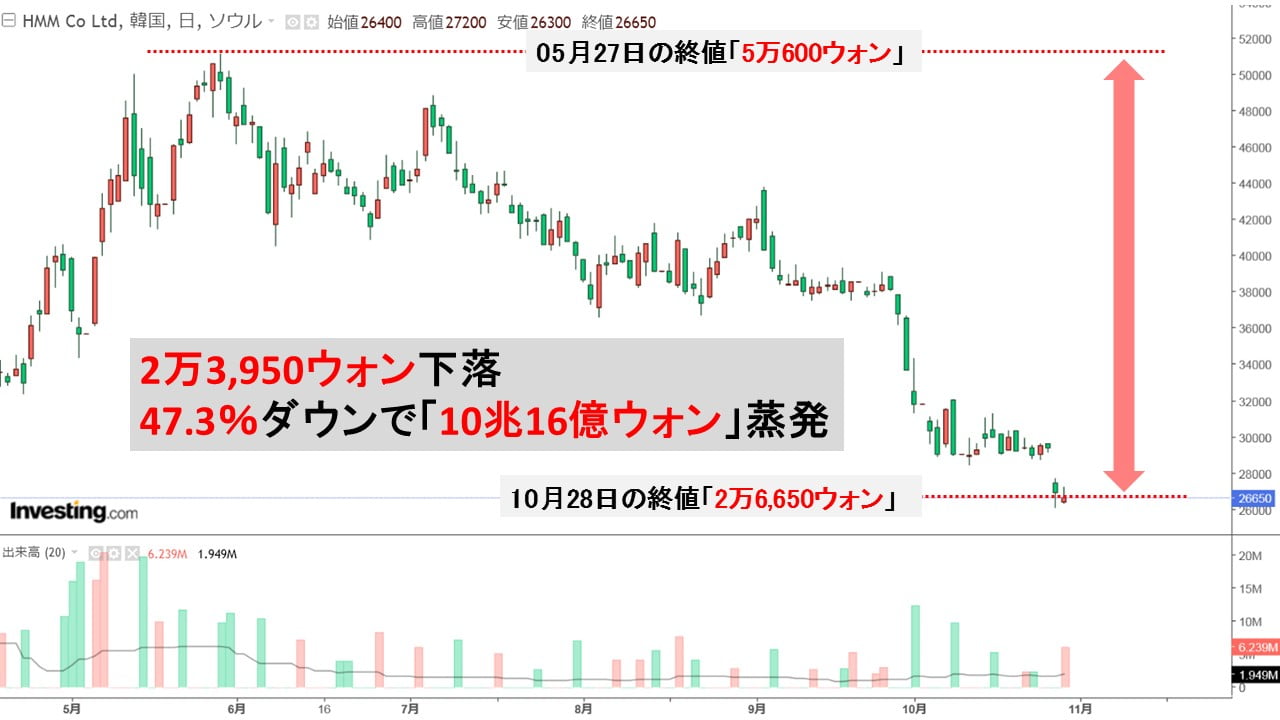

株価は47.3%ダウンで9.6兆が蒸発!

以下をご覧ください(チャートは『Investing.com』より引用)。

上掲のとおり、いわゆる「物流大乱」の中、株価は(日足ローソク足の実体線で)2021年05月27日の終値「5万600ウォン」を最高値に下落。10月28日の終値は「2万6,650ウォン」です。

なんと「2万3,950ウォン」下がり、「47.3%下落」ですからほぼ半額になったのです。

この下落で時価総額「10兆16億ウォン」が蒸発しました。

『HMM』の株価はなぜ下がる?

この『HMM』の株価下落には韓国メディアでも「なぜだ?」と疑問が呈されています。

というのは物流大乱という環境で、『HMM』は海運会社として業績が好調なのです(念のために書きますが基本は赤字の会社)。2021年第3四半期の売上は「1兆9,637億ウォン」(約1,905億円)になるというのが市場予測です。

これは第2四半期と比較して41.4%の増加です。

それなのになぜ?というわけです。

これは業績ではなく、同社が発行した「永久債」が原因と見られます。永久債というのは、発行体(この場合は『HMM』)が存続し続ける限り利払いを受けられます、という債券(ただし償還はありません)。

『HMM』は計「3兆2,800億ウォン」もの永久債を発行しているのです。現在の利払いは「約980億ウォン」。

なにやってるんだ――という話なのですが、しかもです。

この債券の利払いが増えていくのです。現在「3%」の利率が2022年03月には倍の「6%」になります。

その上、以降毎年0.25%ずつ利率が上がっていくのです。最大年利10%まで増加します。

ますます何やってんだ――という話なのですが、そのため、『HMM』の経営は先々大丈夫なのかと懸念されており、この物流大乱でも株価は弱含みなのです。

世にもあほらしい話ですが、株価を上げるためにはこの永久債の問題を解決しなければなりません。一応、同社も債券を株式に転換しよう、などの提案をしてはいるのですが、債権者からの同意は得られていません(最大の債権者は『海洋振興公社』)。

株価急騰の千載一遇のチャンスを棒に振っている『HMM』。「どうするんでしょうねー」という話です。

(吉田ハンチング@dcp)