2023年03月16日、『韓国銀行』が「2023年01月の通貨流動性」のデータを公表しましたが、かなり興味深い結果となっています。

2023年01月

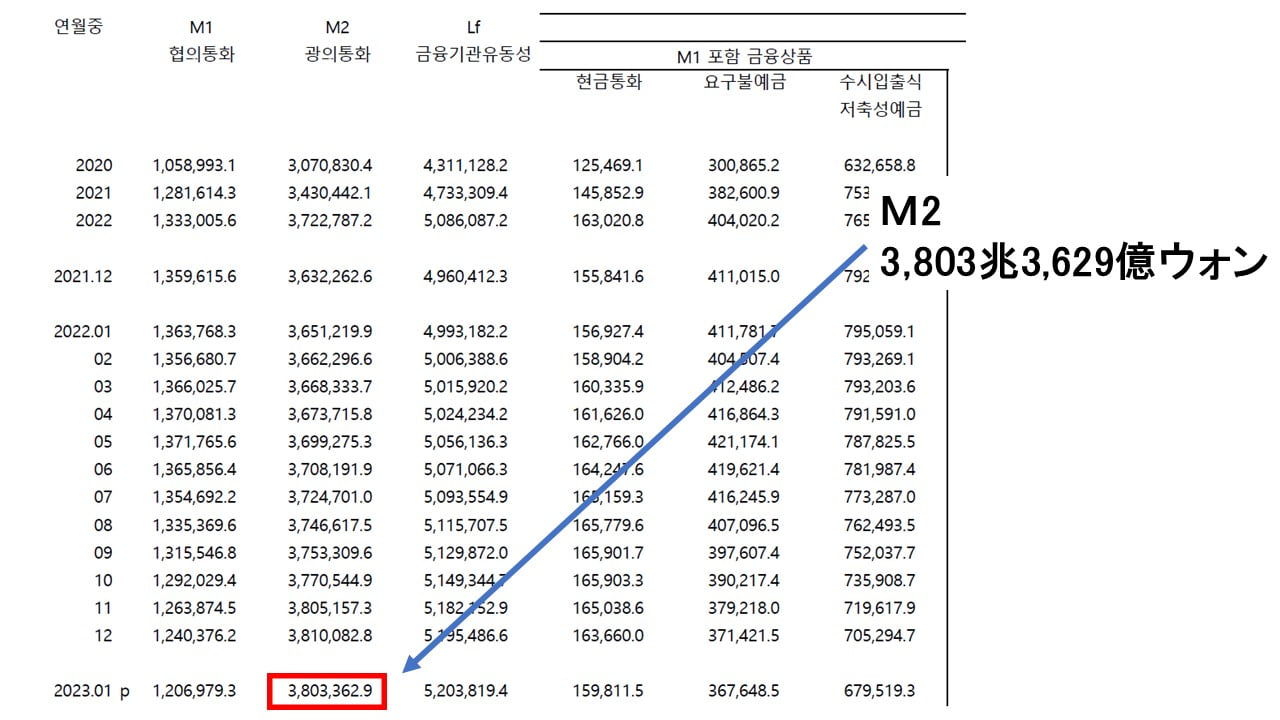

M2:3,803兆3,629億ウォン⇒参照・引用元:『韓国銀行』公式サイト「2023年01月の通貨流動性」

上掲のとおり、M2は「3,803兆3,629億ウォン」となり、前月より約6.7兆ウォン(0.2%)減少しました。

M2は、簡単にいえば市中にいくらお金があるのかを示す指標ですが、M2が減少するのは実に2013年08月以来のことです。

「まあそうなるよな」ですが――随時入出金式貯蓄性預金から25.8兆ウォンが流出しており、この流出規模は過去最大です。一方で、定期預・貯金は18.9兆ウォン増加しました――つまり、金利の低い随時入出金式貯蓄性預金から、金利の高い定期預貯金へとお金が動いたわけです。

M2の増加率は、『韓国銀行』(金融通貨委員会)が金利の引き上げを断続的に行う中、低下しています。これは、住宅市場の低迷、住宅ローンの金利が上がって家計が融資を受けにくくなっていること、また企業への融資が減少していることなどを反映した結果と見られます。

しかし、通貨流動性が小さくなるということは、とりもなおさず「お金が回りにくくなっている」ことを示しており、景気の面ではよくはありません。

2021年08月から基準金利を本格的に上げ始め、金融通貨委員会は、1年7カ月の間、計10回で3.0%(= 300bp)上げました。

この基準金利の引き上げが時間差をもって非常に効いてきた、というわけです。もしかしたら金融通貨委員会が想定していたよるも大きな影響を与えているかもしれません。

韓国経済は薄氷の上です。さあ金融通貨委員会はどうするでしょうか。

間もなく、2023年03月22日、アメリカ合衆国では次の『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)で政策金利が決定されます。

(柏ケミカル@dcp)