こういうのがアメリカ合衆国の面白いところです。

Money1でもご紹介したとおり、アメリカ合衆国の連邦最高裁判所はトランプ大統領・政権が推進してきた相互関税」について「法律違反です」と判決を下しました。

これを受けて、トランプ政権は「関税を賦課する根拠を別の法に求めること」を余儀なくされました。

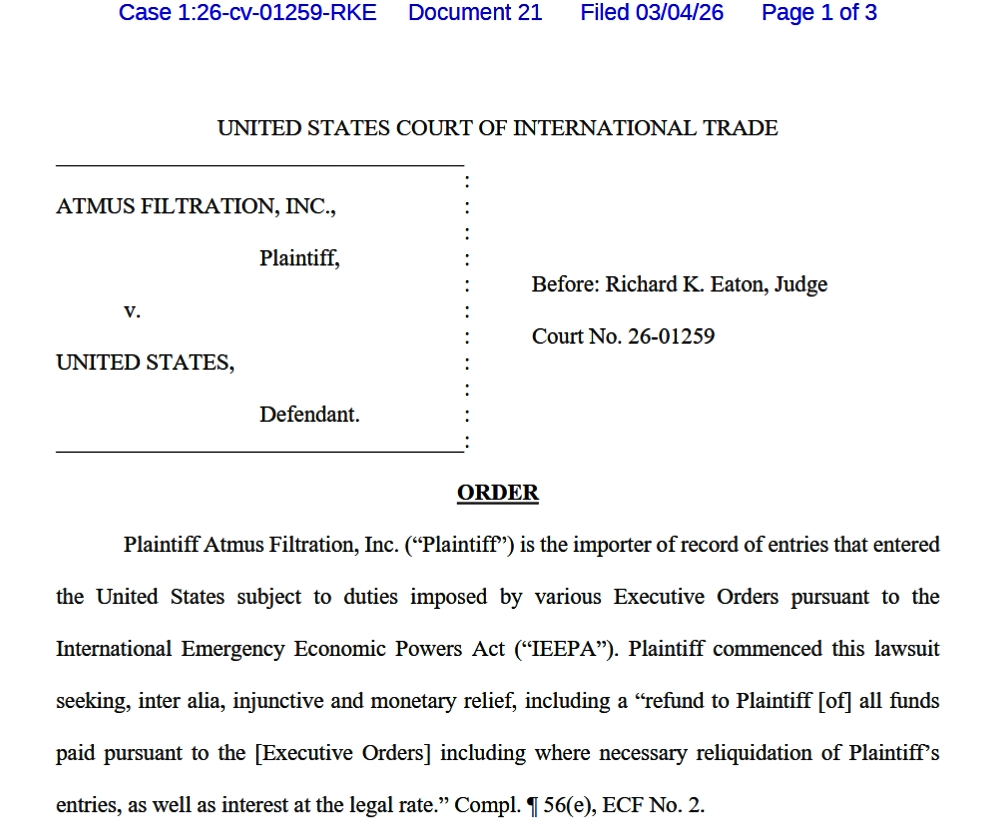

2026年03月04日、アメリカ合衆国の『United States Court of International Trade』(国際貿易裁判所:略称「CIT」)が次のような判決を出しました。

⇒参照・引用元:『United States Court of International Trade』公式サイト「Atmus-Filtration-Inc. vs United-States」

この裁判は、原告(Plaintiff)「Atmus Filtration,Inc.」 対 被告(Defendant)「United States(アメリカ合衆国)」で、要するに「輸入企業 vs 合衆国政府」の裁判に対する判決です。

『Atmus Filtration,Inc.』は合衆国のフィルター製造企業で自動車・産業機械用フィルター、空気・燃料フィルターなどを扱う企業です。

この企業は「importer of record(輸入企業)としてIEEPAを根拠とする関税(いわゆる相互関税)を支払っていました。しかし、2026年02月20日、連邦最高裁は「IEEPAを根拠とする関税賦課は法律違反」という判断を示しました。

問題は、連邦最高裁が「違法と判断された関税について、これまで支払ってきた分は返金されるのか」について何も提示しなかったことです。

原告の『Atmus Filtration,Inc.』は、

❶支払った関税の返還

❷輸入申告の再計算

❸利息

を求めて提訴していたのです。

――で、今回の判決です。合衆国の『国際貿易裁判所』の判事、Richard K. Eatonさんは、

●未清算輸入

⇒ IEEPAを根拠とした関税を除いて清算せよ

●清算済みだが確定していない輸入

⇒ 再清算せよ

この判決は「返金手続きの枠組みだけ決めた暫定命令」といえます。利息についてはオーダーを下していません。要するに「まず税額を再計算しろ、その結果で返金を受け取れる金額を確定させろ」という判決なのです。

今回の判決で重要なのは、以下の点です。

IEEPA関税の対象となったすべての輸入者はLearning Resources判決※の利益を受ける資格がある

※Learning Resources判決というのは、先に「IEEPAを根拠とした相互関税は法律違反」とした連邦最高裁の判決のことです。

要するに、今回の裁判の原告である『Atmus Filtration,Inc.』だけはなく、相互関税を支払ったすべての輸入業者に影響する可能性がある――としたのです。

この裁判の効果が広がる理由は、

❶CIT(国際貿易裁判所)が全国管轄の裁判所である

❷関税は憲法上全国一律でなければならない

❸税関の清算制度は輸入申告単位で再計算される

❹IEEPA関税は数千万件の輸入申告に適用されていた

そのため、今回の裁判判決は一企業の裁判というだけにととまらず、制度全体に影響するという構造になっているのです。

今回の判決は総額1,300億ドルの返金問題に発展する可能性が高い――のです。

合衆国税関・国境警備局(CBP)の輸入データ集計によると、

IEEPA関税を支払った輸入者:約30万社

輸入申告件数:約3,400万件

徴収された関税総額:約1,300億ドル

――となっています。もし政府が返金するとなると、利息問題が当然提起されるでしょう。利息だけで約2,300万ドルが発生するという計算もあります。

トランプ政権はどうするでしょうか。

(吉田ハンチング@dcp)