2026年05月01日、韓国大統領に成りおおせた李在明(イ・ジェミョン)さんが『X』に以下の投稿を行いました。

李在明(イ・ジェミョン)

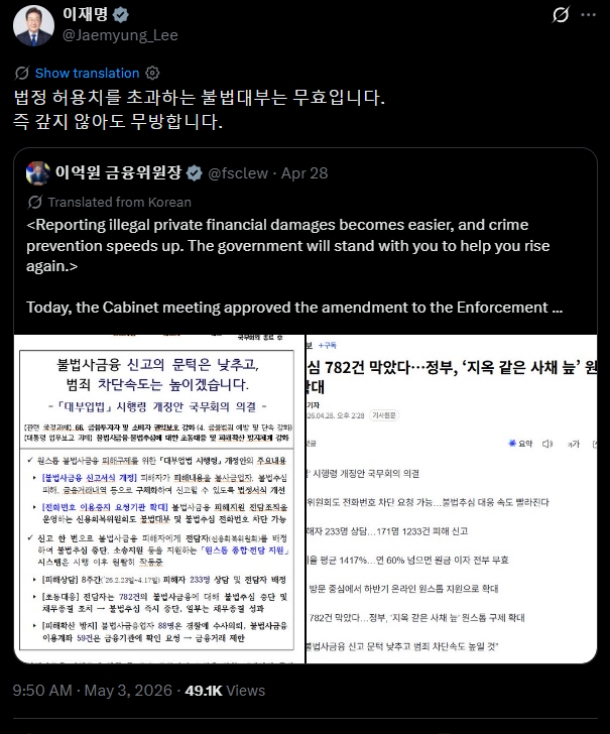

@Jaemyung_Lee法定許容値を超える違法貸付は無効です。

すなわち、返済しなくても差し支えありません。

これは金融委員会の李億遠(イ・オクウォン)委員長の以下の投稿を引用リポストしたものです。

李億遠(イ・オクウォン)金融委員長

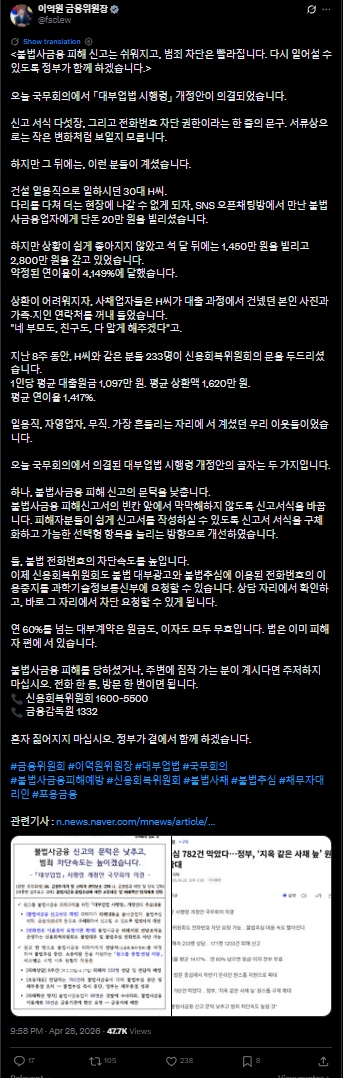

@fsclew<違法私金融被害の通報は容易になり、犯罪遮断は迅速になります。再び立ち上がれるよう政府が共にします>

本日、国務会議で「貸付業法施行令」改正案が議決されました。

通報書式5枚、そして電話番号遮断権限という一行の文言。書類上は小さな変化のように見えるかもしれません。

しかしその背後には、このような方々がいらっしゃいました。

建設の日雇い労働として働いていた30代のH氏。

足を負傷し、もはや現場に出られなくなると、SNSオープンチャットルームで出会った違法私金融業者からわずか20万ウォンを借りました。

しかし状況は簡単には好転せず、3カ月後には1,450万ウォンを借り、2,800万ウォンを返済していました。

約定された年利は4,149%に達しました。

返済が困難になると、闇金業者たちはH氏が貸付過程で渡していた本人写真や家族・知人の連絡先を持ち出しました。

「お前の親も、友達も、全部知らせてやる」と。

過去8週間の間に、H氏のような方々233人が信用回復委員会の門を叩きました。

1人当たり平均貸付元本1,097万ウォン、平均返済額1,620万ウォン、

平均年利1,417%。日雇い労働者、自営業者、無職。最も揺らぎやすい立場に立っていた私たちの隣人でした。

本日国務会議で議決された貸付業法施行令改正案の骨子は二つです。

一つ、違法私金融被害通報のハードルを下げます。

違法私金融被害通報書の空欄の前で途方に暮れないよう通報書式を変更します。被害者の方々が容易に通報書を作成できるよう、通報書式を具体化し、可能な限り選択式項目を増やす方向で改善しました。二つ、違法電話番号の遮断速度を高めます。

今や信用回復委員会も違法貸付広告および違法取立に利用された電話番号の利用停止を科学技術情報通信部に要請できます。相談の場で確認し、その場で直ちに遮断要請できるようになります。年60%を超える貸付契約は、元本も利子もすべて無効です。

法はすでに被害者側に立っています。

違法私金融被害に遭われた方、あるいは周囲に心当たりのある方がいらっしゃるなら、ためらわないでください。電話一本、訪問一回で構いません。

信用回復委員会 1600-5500

金融監督院 1332

読者の皆さまが気になるのは、李委員長が「年60%を超える貸付契約は、元本も利子もすべて無効です」という文でしょう。

韓国では「年60%」の貸付が存在するのか――と驚かれるかもしれません。

先にご紹介したことがありますが、韓国の一般的な法定最高金利は年20%です。これは貸付業法施行令で、貸付業者の最高利率を「年100分の20」と定めています。

60%というのは、通常の上限金利そのものではなく、2025年07月22日施行の改正で入った「反社会的な不法貸付契約」扱いの基準です。

金融委員会は、最高金利の3倍、つまり年60%超の超高金利などは、元本・利子すべて無効と説明しています。

韓国政府は弱者の側に立っている、違法金利で借りたお金は返さなくてもいい――と誇っていますが、「大丈夫か?」という話です。

これまた先にご紹介したとおり、韓国ではウシジマくんに借りないとならないほど追い詰められた人が増加しており、その背景には「まともな金利ではお金を貸せない」というほど金融機関の「絞り」が存在しているのです。

こちらはどう解決するつもりなのでしょうか。もう何度だっていいますが、徳政令を出せば何とかなるという話ではないのです。

(吉田ハンチング@dcp)