07月17日(木)、韓国銀行は政策金利の「0.25%利下げ」を発表しましたが、これは迅速な景気対策として評価できます。政治家が「アレ」な人間ばっかりの割には、1997年のアジア通貨危機、2008年のリーマン・ショックを経験しているので危機時の施策には慣れているのかもしれません。

アメリカ合衆国が09月までに利下げを行うのも景気後退への予防措置的なものですから、その意味では、韓国の中央銀行がいち速くカードを切ったのはなかなかどうして大したものなのです。しかし問題はこれからです。

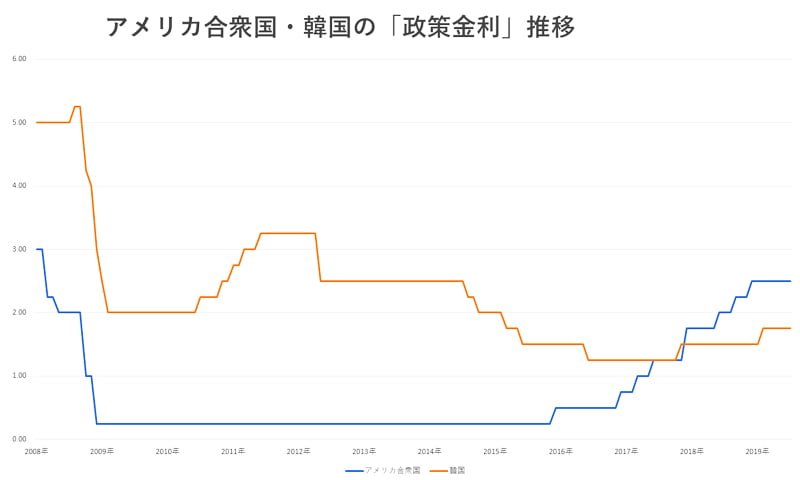

合衆国と韓国の政策金利推移を見てみよう!

ノーベル経済学賞を受賞したサイモン・グズネッツ先生は「世界には、先進国と発展途上国、日本、アルゼンチンという4つのタイプの国しかない」と言いましたが、それは全く現在もそのとおりです。韓国という国は先進国ではありません。

韓国の政策金利(政策金利は、市中銀行の金利の基準になります)の引き下げは実に3年半ぶりです。直近では「1.75%」だったのですが、これが1.5%になるわけです。実はこれでは低過ぎてお話にならないのですが、合衆国と韓国の政策金利の推移を見てみると以下のようになります(青色が合衆国/オレンジが韓国)。

2008年はリーマン・ショックのあった年で、合衆国では、

2008年01月:3%

2008年03月:2.25%

2008年05月:2.0%

2008年10月:1.0%

2008年12月:0.25%

と、慌ただしく政策金利(FF金利です)を下げ景気対策に当たったことが分かります。韓国でも同様に、以下のように矢継ぎ早に金利を下げています。

2008年01月:5.0%

2008年08月:5.25%

2008年10月:4.25%

2008年11月:4.00%

2008年12月:3.00%

注目して頂きたいのは、上記のように発展途上国である韓国は合衆国よりも高い金利であることです。合衆国は景気回復のために2008年12月に0.25%に下げた政策金利をなんと2015年11月まで続け、

その後、

2015年12月:0.5%

2016年12月:0.75%

2017年03月:1.00%

2017年06月:1.25%

2017年12月:1.50%

2018年03月:1.75%

2018年06月:2.0%

2018年09月:2.25%

2018年12月:2.50%

と0.25%刻みで景気動向を確かめながら、実に丁寧に9回も利上げを続けてきたのです。前FRB(Federal Reserve Boardの略:連邦準備制度理事会)議長ジャネット・イエレン女史がいかに優秀で粘り強い人だったかがこの推移だけを見ても分かります。

イエレン先生(経済学者です)の件は置きますが、韓国の政策金利が2017年12月に合衆国に逆転されていることが分かるでしょう(合衆国1.75%:韓国1.50%)。海外からの投資を呼び込めるレベルとはいえませんね。

その後、合衆国が金融引き締めを続けた結果、現在では合衆国が2.50%、韓国1.50%(07月18日の発表で1.75%から0.25%でダウン)となりました(合衆国は09月までに政策金利を下げると見込まれている/そのため2.50%は現在値)。

⇒参照記事:『Money1』「イエレンさん『あたしゃもう知らん(にっこり)』」

※イエレンさんてこんな人です

韓国で通貨危機が起こる日

これで韓国に投資してくれという方が無理スジです。合衆国の金利の方が高ければ、誰でも合衆国にお金を投じるでしょう。

事実、韓国への投資は減少しています。お金の投資だけではなく、韓国に工場を造って……などモノの投資(お金を投じるという本質は同じですが)も減少しています。なにせ、2019年06月時点で、2019年01-03月期の外国人による対韓国直接投資は前年同期比で35.7%も減少しています。

さらには、韓国企業が国内から工場など拠点を海外へ移動する「海外投資」も大きな動きとなっています。上同期比で韓国企業の対外直接投資は前年同期比44.9%増です。

ですから、すでに韓国からの資本逃避(キャピタル・フライト)が起こっているといってもいいような状況なのです。

日本と韓国の激突が続き、日本が「韓国をホワイトリストから外す」と、韓国の産業は壊滅的な打撃を受けることが予想されます。この予測だけでキャピタル・フライトはさらに加速するでしょう。先にご紹介した韓国に対する輸出信任状の制限を実施した場合には、輸出が滞ることになり、外需に頼った国である韓国は外貨を稼ぐことができなくなります。日本政府が韓国への送金停止を行うことを決断した場合には、さらに韓国にはお金が入らなくなり、海外からの投資どころか、海外へのキャピタルフライト、その雪崩が起こります。

⇒参照記事『Money1』「『韓国輸出入銀行』とは? 『輸出信任状』とは?」

https://money1.jp/?p=9280

考えてもみてください、1997年のアジア通貨危機の際、韓国の外貨準備高がウソだった(公表していたお金がなかった!のです)と分かったのは、日銀幹部からFRBに対したの電話がきっかけでした。その内容は、

「日本の銀行が韓国への信認を失って融資の継続を渋っている」

というものだったのです。

⇒参照記事:『Money1』「韓国・外貨準備のウソが露呈した日」

https://money1.jp/?p=2274

日本の銀行が、韓国へお金を入れることを承認しなければ「通貨危機」が起こるような国なのです。韓国自身は全く理解していませんが、このような「現実」は今でも全く同じなのです。

当然、株式の大暴落、通貨安が起こり、対外債務不履行となれば、そこでドボンです。

今回の韓国銀行の利下げは、いち早い優秀な対応といえますが、しかし日本との対立によって韓国が不景気になるのは「これから」なのです。景気対策としての利下げの余地を、自ら先に縮めてしまったという見方もできます。

日本人としては、韓国のドボンを日本人のせいにされないように何らかの措置を考えておくべきでしょう。

※以下の記事で韓国経済の袋小路についてご紹介しています

(文大統領就任に当たっての当時の記事)

⇒参照記事:『Money1』「新大統領の『どうしようもない現状』 その01『輸出依存の形』」

https://money1.jp/?p=1644

⇒参照記事:『Money1』「新大統領の『どうしようもない現状』 その02『家計債務』」

https://money1.jp/?p=1648

⇒参照記事:『Money1』「新大統領の『どうしようもない現状』 その03『不動産問題』」

https://money1.jp/?p=1652

⇒参照記事:『Money1』「新大統領の『どうしようもない現状』 その04『循環資本の問題』」

https://money1.jp/?p=1667

(柏ケミカル@dcp)