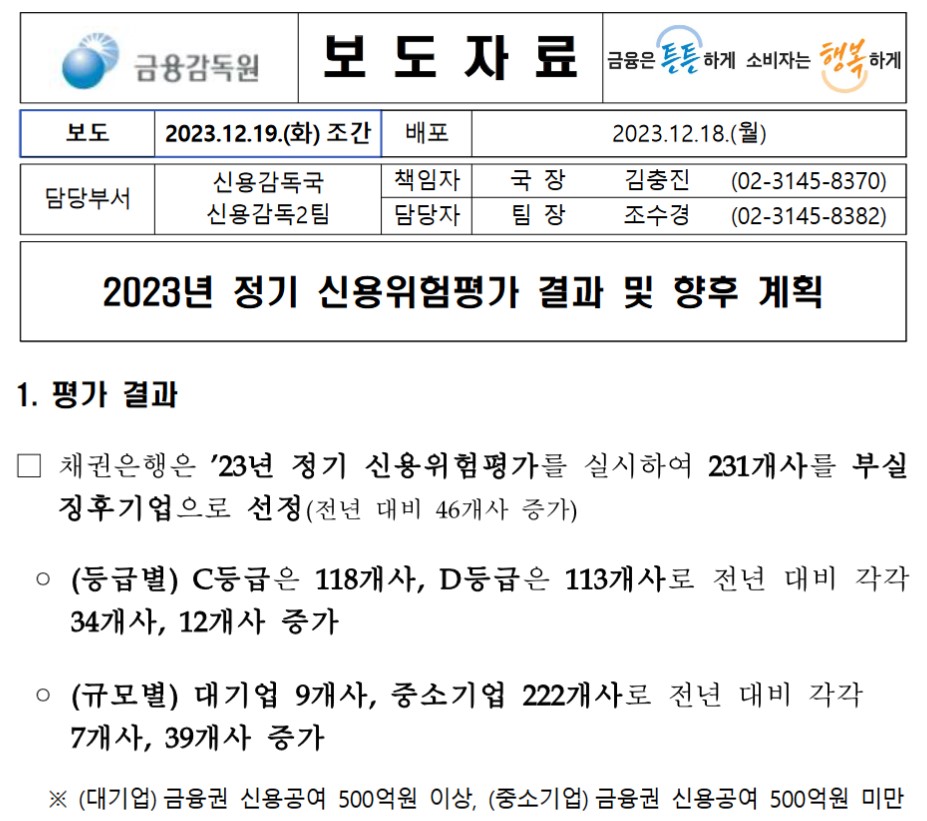

2023年12月18日、韓国の金融監督院が非常に面白いデータを公表しましたのでご紹介します。「2023年定期信用リスク評価の結果」というもので、企業の信用リスクがどのような状況なのかを示します。

以下の表組が興味深いのです。

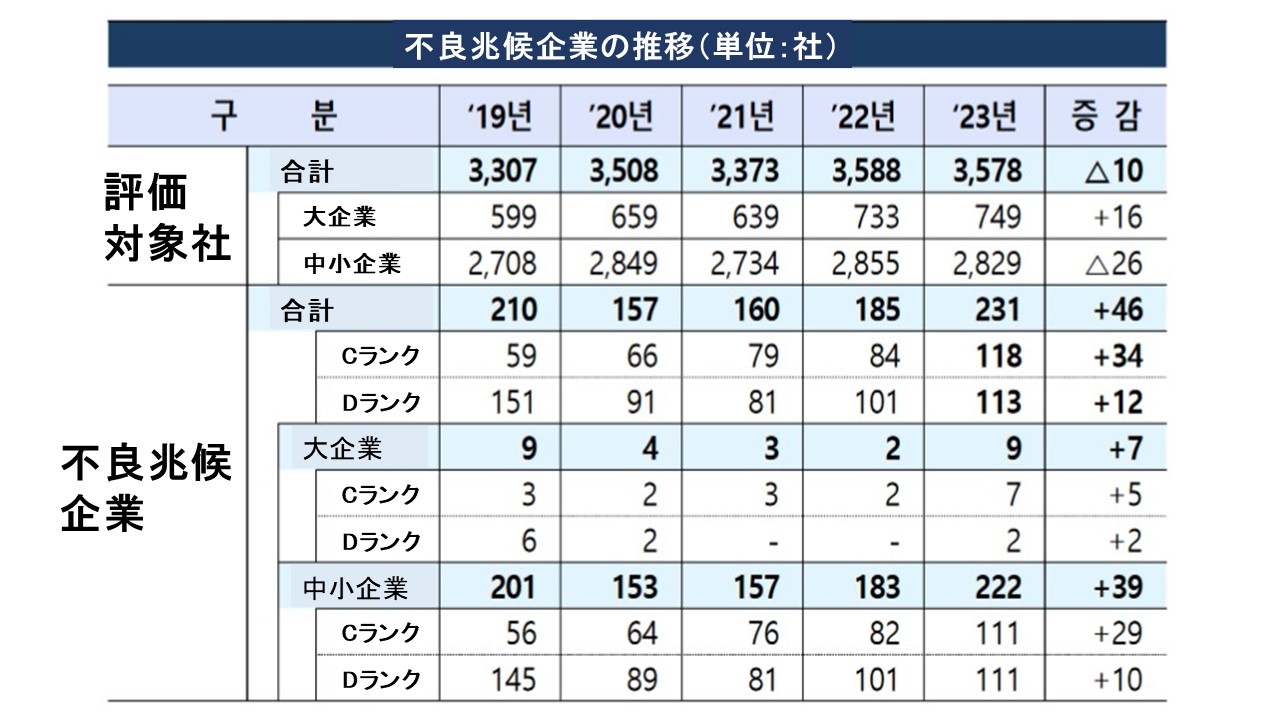

これは「大企業:金融機関の信用供与500億ウォン以上」「中小企業:金融機関の信用供与500億ウォン未満」について調査したものです。2023年は、大企業749社、中小企業2,829社、計3,578社を調査しています。

飛ぶリスクの高い「不良兆候企業」が231社となり、対前年で「46社」も増えました。24.9%増です。

不良兆候企業が230社を超えたのは、統計が参照できる限りで2014年以来10年ぶりのことです。問題は、自力で回復できる力が小さい中小企業を中心に不振が拡大している点です。

上掲のとおり、不振兆候企業となった中小企業は222社。全体の96.1%を占めています。

特に、Dランクと分類された企業だけで111社に達しました。不良兆候企業となった中小企業のうち半分は経営が回復する可能性が非常に低いと見なければなりません。

不動産景気が悪化して、PF(プロジェクトファイナンス)の不良懸念などで資金調達も難しくなった不動産業の場合、不良兆候企業が22社で最も多いのです。これは先にご紹介した、不動産業界での倒産が増加しているという事実とも符号します。

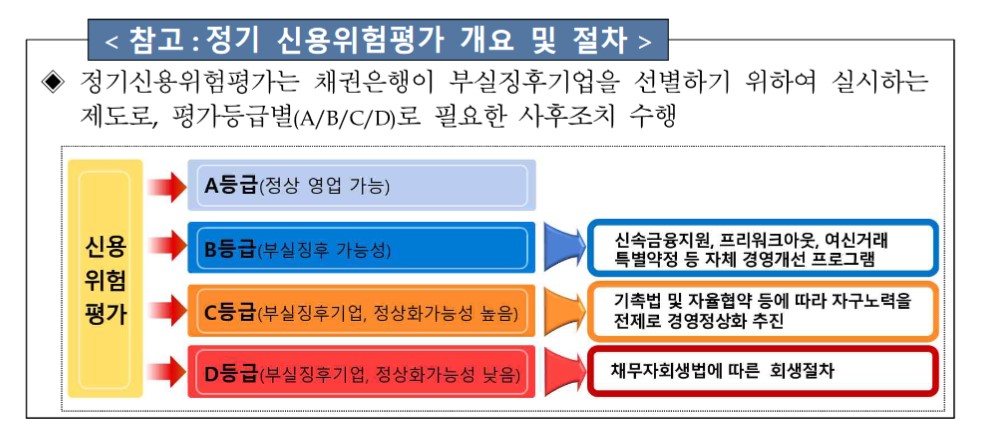

これまた先にご紹介しましたが、金融監督院は不良兆候企業の迅速なワークアウトと不良債権整理を指導する方針を打ち出しています。これが「玉石の選別」の意味です。

「ワークアウト」と聞くとダイエットかなと思われるかもしれませんが、「リストラによる人件費の削減や債務整理、資産の売買など過剰債務や固定費を削減すること」などを指します。

身を削って財務状況を改善するわけです。

具体的にどうするのかというと、

Bランク企業

⇒金融費用負担に一時的に困難を抱える企業は、金融支援やプレワークアウトを通じて支援する

Cランク企業

⇒自助努力を行うのが大前提で、企業構造調整促進法に基づいて債権団中心のワークアウトを推進

Dランク企業

⇒裁判所の回生手続きを踏むよう指導

となっています。

嵐が来そうな予感がしますね。

(吉田ハンチング@dcp)