先にご紹介した、徳政令を支える『韓国資産管理公社』(債務調整のプログラムを担当している)もそうなのですが、韓国の公社は「とにかく資金を投入しないと持たない」という機関が少なくありません。

『住宅都市保証公社』(略称「HUG」)もその一つ。

Money1ではずいぶん前に触れたことがありますが、この『HUG』は金食い虫なのです。

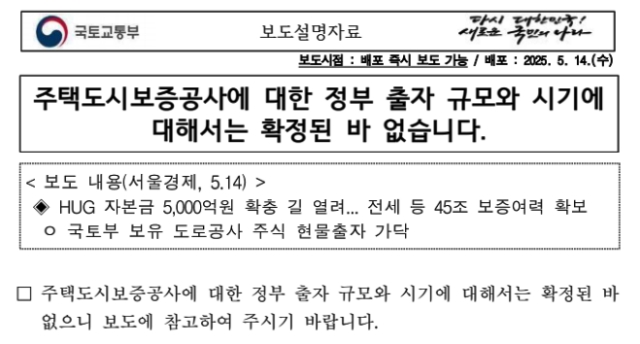

2025年05月14日に韓国の国土交通部は以下のような説明(釈明)文を出しています。

<報道内容(ソウル経済、5月14日)>

HUGの資本金5,000億ウォンの拡充の道が開かれる……チョンセ(保証金付き賃貸)など45兆ウォンの保証能力を確保

○ 国土部保有の道路公社株式の現物出資を加える方向□住宅都市保証公社に対する政府出資の規模および時期については、確定した事実はございませんので、報道の際にはご留意くださいますようお願いいたします。

⇒参照・引用元:『韓国 国土交通部』公式サイト「住宅都市保証公社に対する政府出資規模と時期については確定したことはありません」

韓国メディア『ソウル経済』が、『HUG』に資本金5,000億ウォンを突っ込む用意が整ったと記事にしましたが――政府は「確定したことはありません」と否定しました。

すでに5.5兆が投じられた『HUG』

『ソウル経済』の記事が面白いのは、

国土交通部が保有している『韓国道路公社』の株式を『HUG』に現物出資する案を検討中である

――としている点です。

また、企画財政部と5,000億ウォン規模の第三者割当増資を「すでに確定した」とも報じられています。

『HUG』には、2021年から2025年にかけて、『住宅都市基金』から計1兆5,000億ウォンが出資されており、2024年には4兆ウォン規模の『道路公社』の株式が現物出資(後述)されています。

合わせて約5.5兆ウォンが資本金に組み入れられています。

いったい何が起こっているのでしょうか?

業績悪化で3年連続の赤字!

話はとても簡単で、資本金を増やさないといけないくらい業績が低迷したのです。

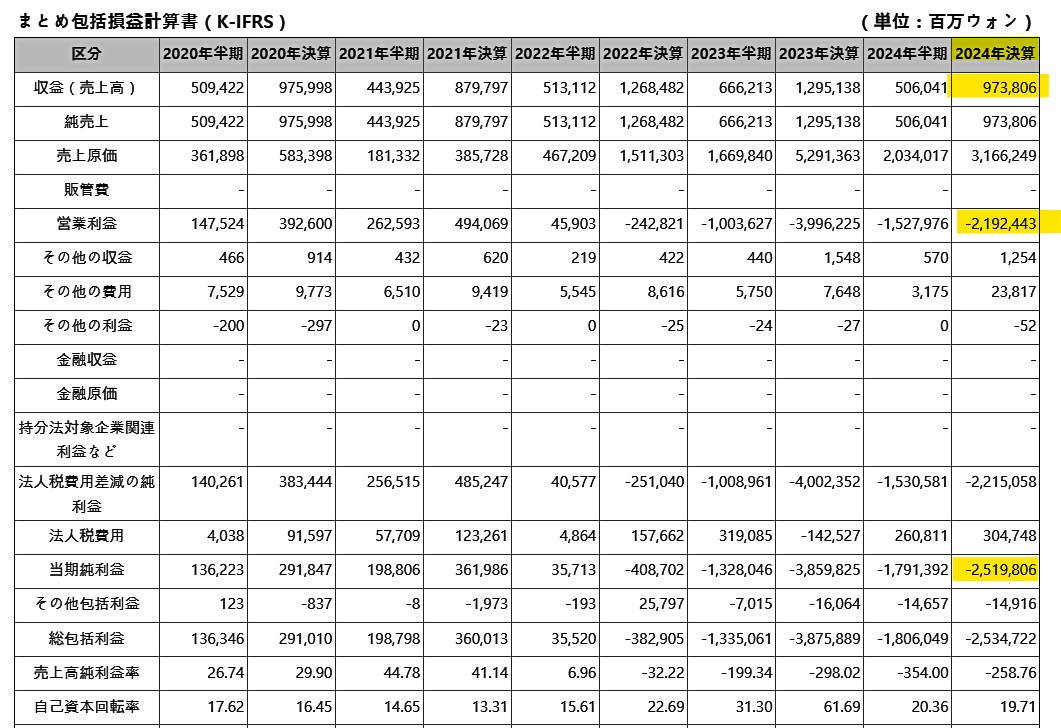

『HUG』は2024年「2兆5,198億ウォン」の純損失を記録しています。

以下は『ALIO』で公開されている『HUG』の要約損益計算書です。

↑黄色のマーカーでフォーカスしたのが2024年の業績です。2024年決算

総売上:9,738億600万ウォン

営業利益:-2兆1,924億4,300万ウォン

当期純利益:-2兆5,190億600万ウォンデータ出典:『ALIO』

総売上が1兆ウォンに届いていないのに、営業利益が「-2.1兆ウォン」にもなるのです。これを見るだけでも異常なのがお分かりいただけるでしょう。

当期純利益だけ並べると、

2023年決算:-3兆8,758億8,900万ウォン

2022年決算:-3,829億500万ウォン

となっており、これで3年連続赤字です。

次に財務諸表が以下です。

↑黄色のマーカーでフォーカスしたのが、2023年決算の負債比率。突然「116.89%」になっています。

すぐに気付くのは、2023年決算時の負債比率が「116.89%」に達しています。

負債比率は、負債を資本で割って、資本の何倍負債があるのかを示すものですが、2022年の決算時には「35.35%」しかなかったのに、たった1年で3.3倍になりました。

無茶苦茶です。

ご注目いただきたいのは、資産が大幅に減少していることです。

総資産は「2022年決算:約7.6兆ウォン」から「2023年決算:約4.6兆ウォン」まで「約-39.5%」の激減。特に金融資産は約7.1兆ウォンから約3.1兆ウォンまで約-56.3%です。

資本は2022年には約5.6兆ウォンあったのに、2023年には約2.1兆ウォンしかありません。つまり、資本が約62.5%もなくなったのです。

無茶苦茶です。

負債比率は、負債を資本で割って計算しますので、たとえ負債の数字が変わらなくても、資本が小さくなれば――負債比率は大きくなってしまいます。62.5%も資本がなくなれば、負債比率が急騰しても全く不思議ではありません。

なぜ「現物出資」なのか?

で、冒頭の話に繋がります。業績が傾いて資本が少なくなったしまったので、増強しなくちゃ仕方がない――のです。

だからこそ、企画財政部、国土交通部が必死になって5.5兆ウォンの資金を入れる手配をしました(今回話に出ている5,000億ウォンが決まりなら、計6兆ウォンまで投入資金は膨らみます)。

資本を注入した結果、上掲の財務諸表では「2024年決算時の資本:約4.9兆ウォン」となり、負債比率は「31.30%」に回復しました。

上記のとおり、2023年決算時には「資本:約2.1兆ウォン」しかなかったわけですから急回復にもほどがあります。

回復したのはいいかもしれませんが、ご注目いただきたいのは、「現物出資」という小狡い手を使っていることです。

現物出資とは、キャッシュ(現金)ではなく「株式・不動産・有価証券などの実物資産」を用いて、ある企業や機関に資本を注入(出資)すること――です。

今回の例でいえば、『HUG』はその株を持つことで、帳簿上「資本が増えた」となり、債務超過や財務危機を回避できます。

現物出資であれば、どこかから新たに資金調達るの必要はなく、簡単に行えて便利です。

しかし、表面的には資本が増えたように見えますが、これは実際にスグ使える「現金」ではありません。

株式を売却しない限り、資金繰りや事業資金には直接使えず、赤字体質の根本治療にはならないのです。

ですから、現物出資を行っていること自体、「その場しのぎの話」であって、政府機関が本気で赤字の公社を抜本的に解決しようとしているかどうか、はなはだ疑問です。

もうひとつ重要なのは、このようなその場しのぎで先延ばししても、いつかそのツケは、結局国民の税金で解決しなればならなくなる――という点です。

筆者なら、こんな間抜けな国の公社に資金を入れるのなど真っ平ごめんですな。

(吉田ハンチング@dcp)