2025年05月15日、『韓国銀行』が「2025年03月の通貨の流動性」のデータを公表したのですが、ちょっと面白い結果となっています。

⇒参照・引用元:『韓国銀行』公式サイト「2025年03月の通貨流動性」

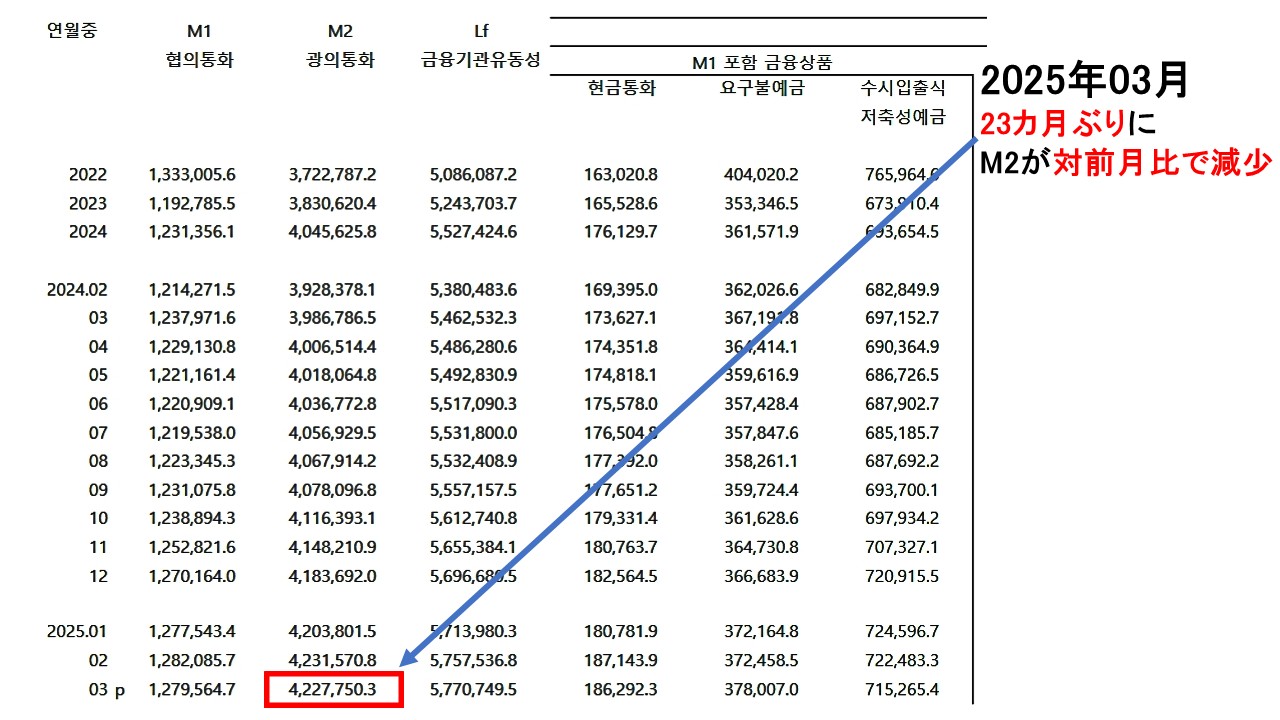

広義の通貨流動性を示す「M2」が対前月比で減少しました。これは実に23カ月ぶりに発生した異常です。

そもそも2024年10月以降で韓国の金融通貨委員会は基準金利を0.75%下げています。

※韓国の基準金利は政策金利ど同義です。

M2とは、簡単にいえば「市中にどのくらいお金があるのか」を示す指標ですが、金利が下がってるのに通貨量が減るというのもおかしな話です。

なぜなら普通は――、

1.銀行貸出が増え(借入コストが下がる)

2.企業・家計の投資・消費が活性化

3.通貨乗数効果により、M2(市中の流動性)は増加する

――金利引き下げ ⇒ M2増加 ⇒ 景気刺激 となるからです。

2025年03月に突然M2が対前月比3.8兆ウォン減りました。

何が減ったのか、項目を確認すると以下が主に減少しています。

2年未満金融債:-4.8兆ウォン

銀行の社債やCD等。発行縮小により通貨供給源の一部が収縮。

MMF(マネーマーケットファンド):-3.4兆ウォン

安全資産志向の低下 or 他資産へ資金シフト

その他(기타):-5.7兆ウォン

銀行預かり金など不定型の短期性資金と推測。季節要因や予算執行による一時的取り崩しの可能性アリ。

※ただし2年未満定期預金や収益証券は増加しているので、M2全体としては「一部資産のシフト」に近いとも推測できます。

なぜ突然M2が減ったのかについては、以下のような構造的な原因があるのではないか――と考えられます。

❶金利引き下げ後の「信用収縮」

銀行が貸出を増やさず、むしろ保守的に資金供給を制限している。

(特に企業貸し出しが減少したことにより、マネー創造の源泉が目減りした)

❷地方自治体の資金引き出し(予算執行)

地域通貨や生活支援金等の支給のため、自治体が預金を大量に取り崩し

(M2に含まれる「当座性預金」が5兆ウォン超減少)

❸金融商品のリバランス(MMF・RP減)

MMF(短期運用資金)や市場形成商品(RP/CD等)が軒並み減少

(投資家のリスク選好が変化した可能性アリ)

❹金利低下による運用利回りの魅力低下

株式市場や他の実物資産への資金シフト

❺外資流出・企業の海外投資加速

外貨預金や海外投資への資金移動により、国内からの流動性が抜け出す構造になっているのではないか

総じていえば、

銀行貸し出しとマネー創造の停滞(信用収縮)

財政支出による預金減少(政府部門がM2を吸い取る)

短期金融市場の低迷(MMFなど)

海外投資増・内需縮小(資金の国内滞留率低下)

――というわけで、あまり良いサインではありません。

(吉田ハンチング@dcp)