韓国に『POSCO Future M(ポスコ フューチャーM)』という会社があります。

製鉄最大手『POSCOホールディングス』の子会社(59.7%の株式を保有)で、二次電池(リチウムイオン電池)用の正極材・負極材などのバッテリー素材をはじめとする先端材料の製造・供給を行っています。

また耐火材、ケミカル材料、石油化学製品、電子材料など幅広い産業材料を扱うのが事業です。

二次電池の素材供給を担う川上企業の一つで、世界的なEV需要の拡大に対応して事業を拡大してきました。

――ところが、世界的に電気自動車の需要が停滞し、これが長期化するのではないか――と見られています。

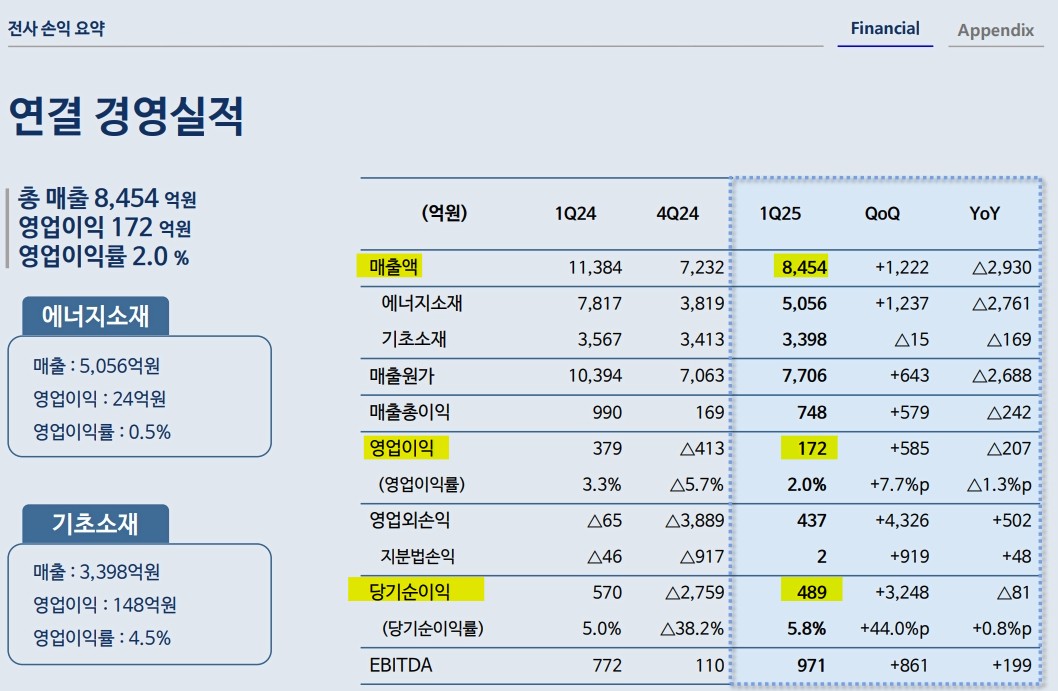

実際、営業利益は大きく減少しています。

以下をご覧ください。

↑黄色のマーカーでフォーカスしてあるのが、上から順番に「総売上」「営業利益」「当期純利益」です。2025年第1四半期

総売上:8,545億ウォン(-25.7%)

営業利益:172億ウォン(-54.6%)

当期純利益:489億ウォン(-14.2%)※( )内は対前年同期比の増減

データ出典:「2025年4月24日 ポスコフューチャーM 2025年第1四半期 経営実績発表」

2025年第1四半期は営業利益が「約55%」も減少しています。

この業績が公表されたのは2025年04月24日ですが、このとき『ポスコ フューチャーM』は、

「今四半期黒字転換はしたが、コロナ以降の物価急騰で当初予想していたより投資費用が多くかかり、上場後に二次電池業況が悪化し資金が必要になったのは事実」

「最近S&Pの信用評価の見通しは引き下げられ、『Moody’s(ムーディーズ)』からは信用格付け維持の判定を受けたが、追加借入を行うか有償増資を行うか、資金調達方法を検討中だ」

と示唆しました。このとおり「二次電池業況が悪化した」ことを認めています。

実際、現金の流動性は2023年末時点の「6,442億ウォン」から、2025年03月時点「4,448億ウォン

まで急減。わずか3カ月で約31.0%も現金が減りました。

――で「資金調達だー!」なのですが、有償増資をやる気です。

資金は「工場の建設資金」に充てるというが……

『ポスコ フューチャーM』は株主割当で「1.1兆ウォン」の有償増資を行います。

来る2025年06月17日に発行価格を決定した後、新株を発行。08月08日に韓国取引所で新株が上場する予定、とのこと。

同社は、「この資金の一部を、アメリカ合衆国の自動車大手企業『GM』との合弁でカナダに建設する正極材工場の建設資金に充てる」と述べています。

同社によれば――、

新たに調達される資本のうち、6,307億ウォンをカナダでのGMとの合弁事業に、1,810億ウォンを韓国内の正極材工場のアップグレードおよび拡張に充てる計画です。

残りの約2,884億ウォンは運転資金の支援と、負極材事業の強化に使います。

同社は新設の子会社『Carbon New Materials』を通じてグラファイト生産を垂直統合しており、ここに3,961億ウォンを投資する計画――とのこと。

非常に大きな投資になりますが、そもそも「資金調達の必要性自体がリスクサイン」です。

なぜなら業績が傾き、現金の流動性が危ないと判断したからこそ有償増資を行うので、「新規投資のため」と同時に「現状の資金繰り悪化対策」なのです。

つまり、事業の回復が遅れれば資金不足問題は再発する可能性があります。

※『POSCO フューチャーM』は上記のとおり『Moody’s(ムーディーズ)』は信用格付を下げなったが……としていますが、2025年03月6日、『S&P』は、『POSCOホールディングス』『POSCO』『POSCOインターナショナル』の信用格付け見通しを「Stable(安定的)」から「Negative(ネガティブ)」に引き下げたと発表しています。

(吉田ハンチング@dcp)