2025年06月20日、『韓国銀行』が「地域別の国際収支統計」のデータを公表しました。

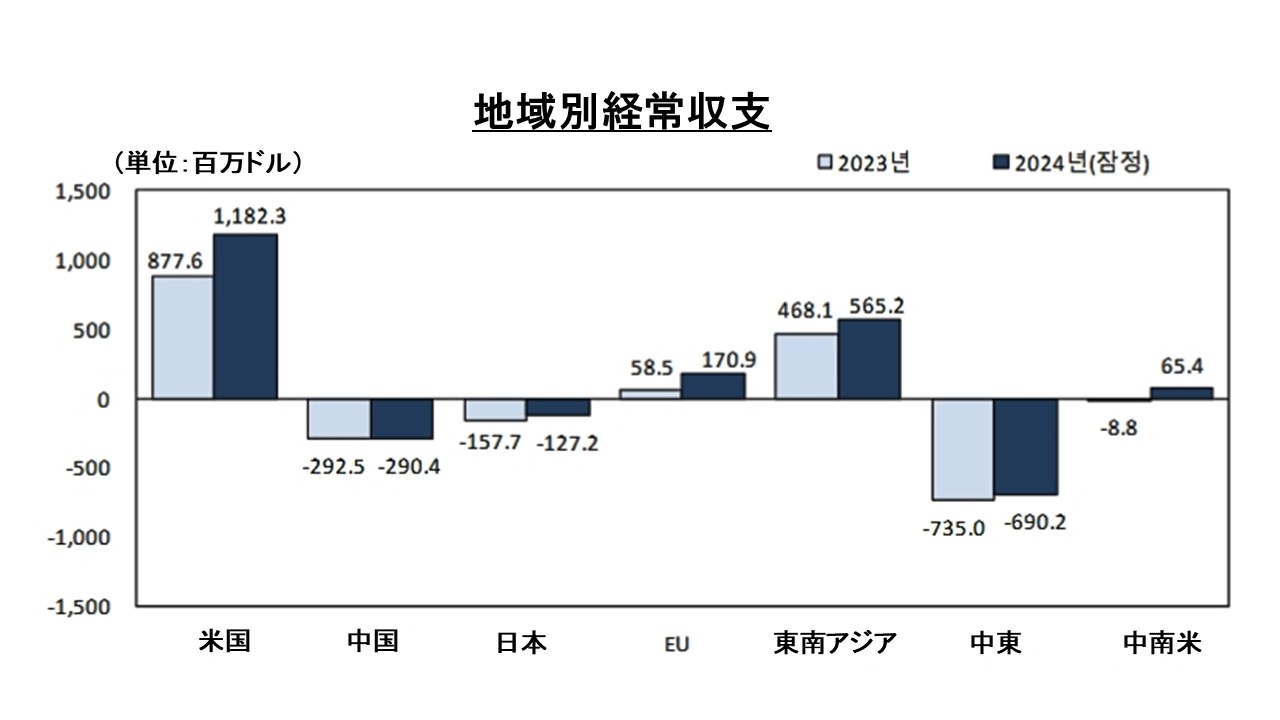

□ 2024年の経常収支は99.04億ドルの黒字を記録し、前年(+32.82億ドル)と比較して黒字規模が拡大した

対米国の経常収支は118.23億ドルの黒字となり、前年(+87.76億ドル)に比べて黒字規模が拡大

― 商品収支では半導体、情報通信機器などの輸出増加により黒字拡大、本原所得収支では配当収入の増加で黒字幅拡大対中国の経常収支は29.04億ドルの赤字で、前年(−29.25億ドル)と比べて赤字規模が縮小

― 商品収支では半導体輸出増加、化学製品などの輸入減少で改善したが、本原所得収支では配当収入の減少で黒字幅は縮小した対日本の経常収支は12.72億ドルの赤字で、前年(−15.77億ドル)と比べて赤字規模が縮小

― 商品収支では石油製品などの輸出増加により赤字幅が縮小、一方でサービス収支では旅行支出の増加により赤字幅が拡大対EUの経常収支は17.09億ドルの黒字となり、前年(+5.85億ドル)に比べて黒字規模が拡大

― 商品収支では船舶、情報通信機器などの輸出増加で黒字幅が拡大し、サービス収支では運輸収入の増加により赤字幅が縮小対東南アジアの経常収支は56.52億ドルの黒字で、前年(+46.81億ドル)に比べて黒字が拡大

― 商品収支では半導体などの輸出増加で黒字幅が拡大。サービス収支では運輸収入増加により黒字に転換したが、本原所得収支では配当収入の減少で黒字幅が縮小対中東の経常収支は69.02億ドルの赤字で、前年(−73.50億ドル)と比べて赤字規模が縮小

― 商品収支では機械類の輸出増加および国際原油・ガス価格低下による原油・ガスなどの原材料輸入減で改善対中南米の経常収支は6.54億ドルの黒字となり、前年(−0.88億ドル)の赤字から黒字転換

― 商品収支では化学製品、穀物などの輸入減少により黒字転換⇒参照・引用元:『韓国銀行』公式サイト「2024年地域別国際樹脂(暫定)」

上記をグラフ化すると以下のようになります。

2023年 ⇒ 2024年で、対アメリカ合衆国の経常収支黒字は「34.7%」増加しました。

対中国の経常収支は「-29.04億ドル」と赤字のママですが、赤字幅は「2.1億ドル」小さくなりました。

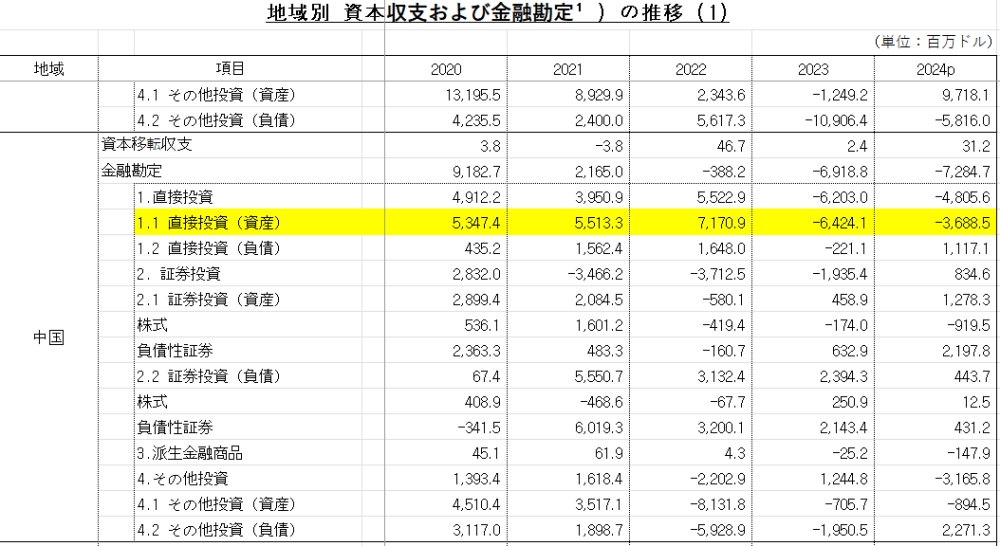

経常収支の方は「あ、そうですか」であまり面白くはないですが、問題は金融収支の方です。対中国の金融収支「直接投資」の項目は大変に面白いことになっています。

以下をご覧ください。

黄色のマーカーでフォーカスしているのが、直接投資の資産の部です。

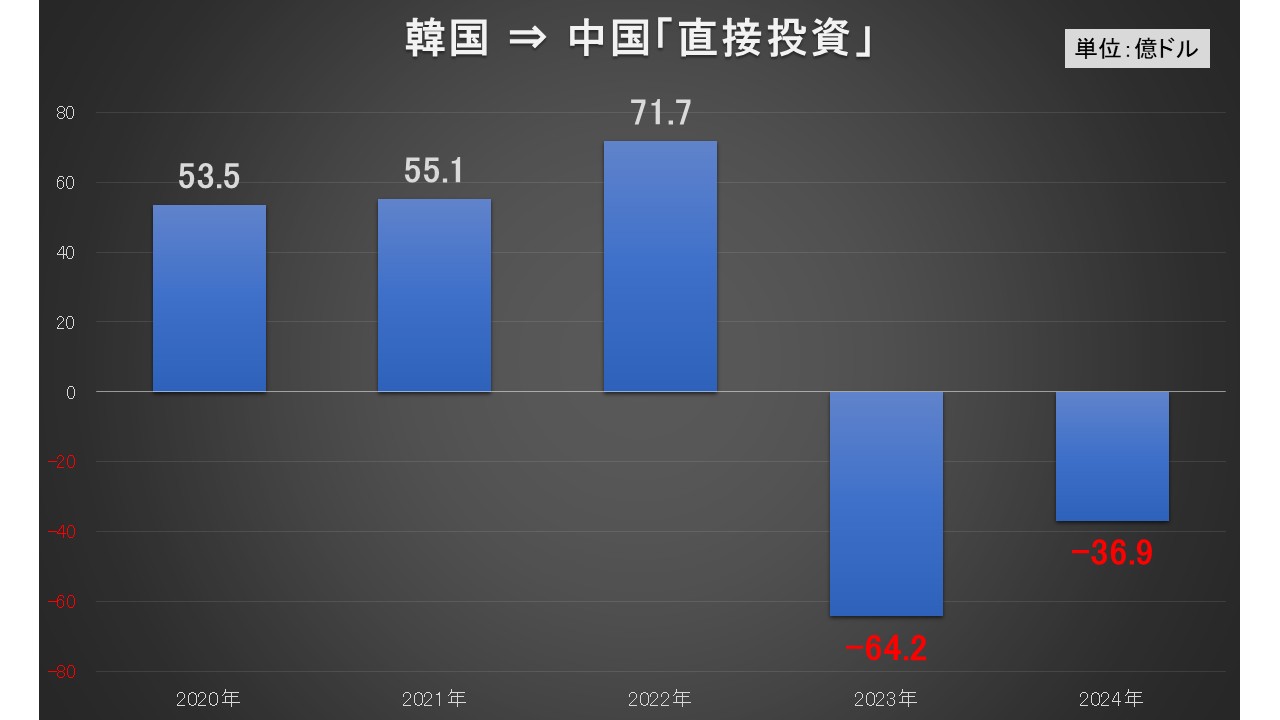

資産の部は「韓国から中国に対する直接投資の額」を示しています(正確には直接投資によって韓国の保有する中国資産がいくら増えたのか)。

2021年:55億1,330万ドル

2022年:71億7,090万ドル

2023年:-64億2,410万ドル

2024年:-36億8,850万ドル

コロナ禍に見舞われた2020年の対中国直接投資は「53億4,740万ドル」ありました。

コロナ禍が明けて、2022年には「中国のリオープニングだ」と期待されました(今考えればバカバカしい妄想でした)。このとき韓国から中国への直接投資額は「71億7,090万ドル」まで膨らんでいます。

ところが、2023年には「-64億2,410万ドル」。急減どころではありません。マイナス転落です。

資産の部のマイナスは韓国にとってはキャッシュインを示します。つまり、その分の資金を中国から抜いたのです(資産を売却して引き上げた)。

2024年にもマイナスで「-36億8,850万ドル」。韓国は中国から資金を抜き続けています。

つまり、こういうことです。韓国ですら中国にはもう投資しない――のです。

(吉田ハンチング@dcp)