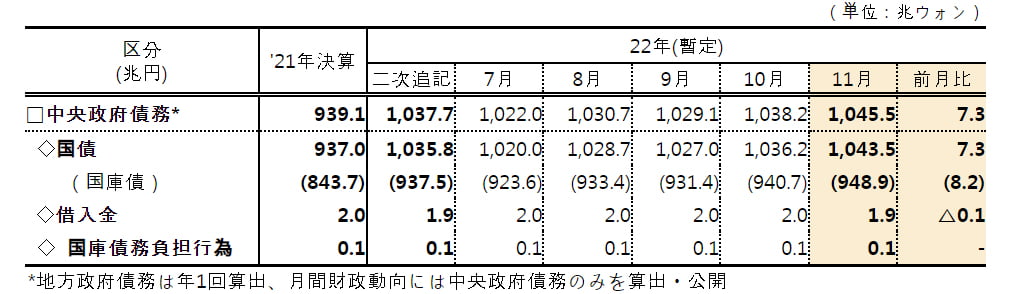

韓国の前文在寅政権は政府負債を異常なほど積み上げました。企画財政部によれば2022年11月時点で韓国の中央政府負債は「1,045兆ウォン」です。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください。

※ただし1,045兆ウォンは中央政府のみ。

歴代政権での負債増加額を比較すると以下のようになります。

盧武鉉政権(2003~2008年):143兆2,000億ウォン

李明博政権(2008~2013年):180兆8,000億ウォン

朴槿恵政権(2013~2017年):170兆4,000億ウォン

文在寅政権(2017~2020年):408兆1,000億ウォン

※2020年時点でのデータ

このように負債を急増させた(できた)理由は、文在寅大統領の鶴の一声によります。企画財政部は当初、「政府負債を対GDP比で40%以下に抑えること」を暗黙の了解にしてきました。

文大統領が「なぜ40%と決まっているんだ」と叱責し、これまでのハードルを突破させました。しかし、この文在寅大統領の問いかけはGood Questionでした。

「対GDP比何%なら政府負債を増やしていいのか?」は誰もが知りたいところでしょう。

近年、日本でも政府財政を均衡させようという姿勢は正しいのか?という疑問が抱かれています。その根っこにも「MMT」的な考え方があります。

MMT的な視点に立てば、政府の負債増は民間の資産増になるからです。政府の財政が均衡したっていいことは一つもありません。

「通貨主権を持つ国はお金の調達には決して困ることがない。ただし、いくらでも調達できるといっているのではない。恐れるべきはインフレである」――というMMT的主張が正しいのであれば、すきあらば増税(その意図は政府財政の均衡)を企む日本財務省は全く間違ったことをし、国民を苦しめているのです。

ステファニー・ケルトン先生は「MMTは、財政赤字のほとんどが国民経済に有益なものであることを示し、政治と経済に対する従来の見方を一変ささせる。財政赤字は必要なものだ」と主張します。

このような主張は「通貨主権」を持つ国について当てはまるとされています。「通貨主権」とはなんでしょうか。ステファニー・ケルトン先生は通貨主権について以下のように述べています。

通貨主権は、非常に強い主権を持つ国から、それほど強くない国、ほとんど主権のない国、あるいはまったくない国までの連続体ととらえるべきだ。

最も強い主権を持つのは、自国の不換通貨(変動相場制)で財政支出、課税、借り入れを行う国だ。不換とは、国家が自国通貨を金や外国通貨と固定相場で交換することを約束しないということだ。

この定義の下では、アメリカ、イギリス、日本、オーストラリア、カナダ、さらには中国も主権通貨国になる。

対照的にエクアドルやパナマには通貨主権はない。両国の通貨制度は、政府の発行できない米ドルを中心にできているからだ。ベネズエラとアルゼンチンは自国通貨を発行しているものの、米ドル建て債務が多く、そのために通貨主権が侵食されている。

ユーロ圏に加盟する19カ国も通貨発行権限を欧州中央銀行に移管したため、通貨主権はない。

要するに、通貨主権国というのは、まるでグラデーションのついたカラーバーのように強い国から弱い国まであって、赤から黒へのグラデーションで強弱を表すカラーバーを想定するなら、真っ赤なのが通貨主権の強い国、それらがアメリカ合衆国などだといっています。

EU参加国などは経済的に強い国のように見えますが、実はどの国にも通貨主権がありません。そのため、破綻する国が出現することになるのです。

では、韓国は?

文在寅政権が始めた対GDP比での政府負債40%突破は、実はMMT的にはよい実験場になるはずでした。「このまま続ければどうなるのか」はぜひ見たかったところです。

しかし、尹錫悦(ユン・ソギョル)政権が登場し、初年度はコロナ禍からの経済立て直しで財政拡大(支出拡大)を継続しましたが、2023年はできるだけ支出を減らして「均衡路線」に戻ろうとしています。

経済的理論の難しいところは実験できない点にあります。もし、韓国が支出拡大を続けていれば、破綻するにしろ、うまくいくにしろ、よい経済的な実験になったはずです。

先にご紹介したとおり、外国人投資家の韓国債の保有比率も20%まで上がっています。このようなパラメーターもMMT的にはよいデータになったでしょう。

誠に惜しいことをしました。

(吉田ハンチング@dcp)