韓国メディアで「日韓通貨スワップがいる」という記事が出るようになっています。

「日韓関係が改善に向かう」という雰囲気がメディアによって醸成されたために起こっている、一種の「日本への甘え」ですが、ウォン安がまた進行するのでは、という懸念がその背後にあります。

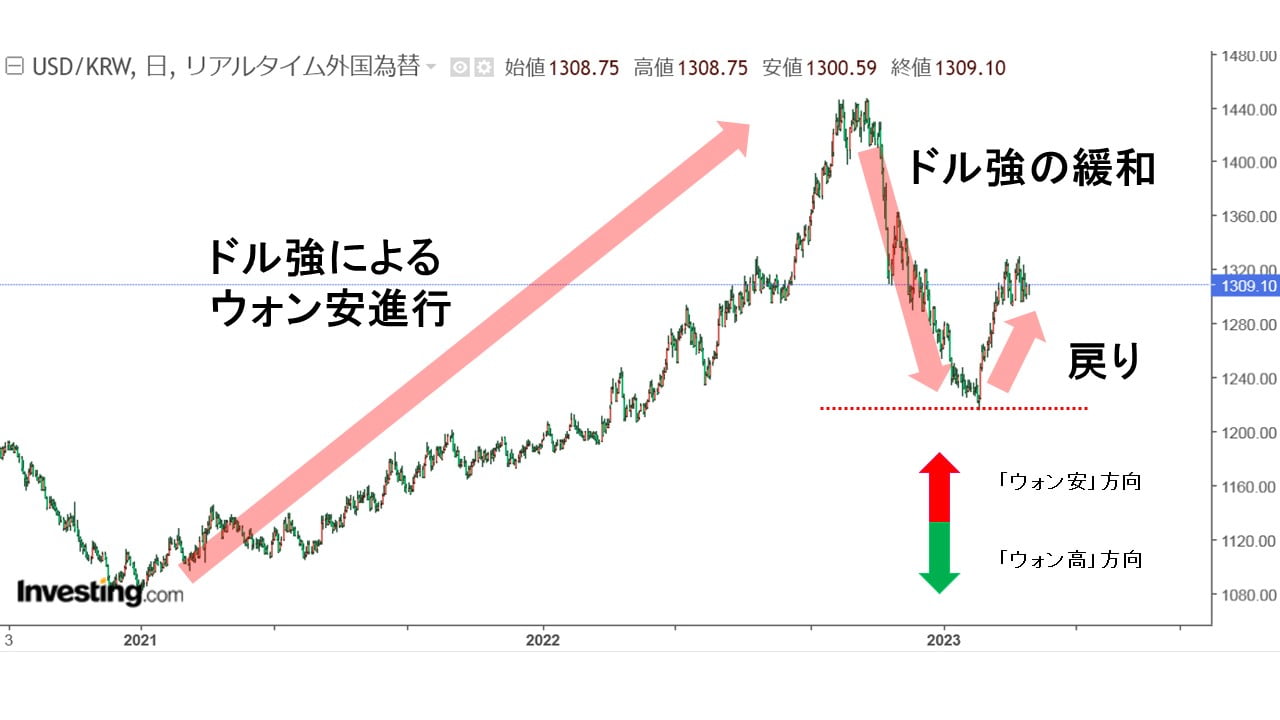

上掲が2023年03月20日13:28現在のドルウォンチャートですが(チャートは『Investing.com』より引用)、ドル強によって通貨危機水準までウォン安が進行。

ドル強が緩んだことによってウォン高方向に進行しましたが。それが停止して、またウォン安方向に進行しています。「1ドル=1,300ウォン」水準ですので、心理的なマジノ線が「1ドル=1,200ウォン」といっていた頃からすれば、安値すぎです。

輸出企業にとっては価格戦闘力が増すようなものですが、一方で韓国の輸出品目(製造業・完成品)を作るためには、資源・中間財などを輸入しなればなりません。

ウォン安はそれら必須の輸入品目の価格を上げることになり、輸出企業の利益を圧迫します。輸入業者はいうに及ばず悲鳴を上げることになります。今また「1ドル=1,400ウォン」を目指してウォン安が進行されると困るのです。

先にご紹介したとおり、韓国居住者の外貨預金は増加傾向にあります。

理由は、為替変動に備えるためです。ウォン安が進行すると輸入代金の決済用に外貨を調達する際に割高になってしまうからです。

※この場合の居住者の定義は「内国人と国内企業、国内に6カ月以上居住した外国人、国内に進出している外国企業など」です。

しかし、経常収支が赤転していますので、外貨の流入は減っています。外貨準備高が本当に当局が発表しているほどあれば心配ないのかもしれませんが、それにしても外貨準備のうちで現金たるDeposits(預金)は多くても300億ドルほど(『韓国銀行』の月々の公表による)、というのが韓国の現実です。

現在のウォン安水準は「安すぎでデメリットが大きい」というのが本当のところなので、韓国としては少なくとも1ドル=1,200ウォン台前半ぐらいまでは、ウォン高方向に戻したいところでしょう。

このドルウォンのレート懸念について、韓国メディア『毎日経済』の記事を以下に引用します。最後にアレが出てきます。

(前略)

これと関連し、外国為替当局は積極的に介入していないようだ。口頭介入やスムージングオペレーション(微小市場介入)を通じてウォンの変動性を緩和しようとする程度だ。

企画財政部の高官も「為替レートの流れを注視している」と話した。

現在、外国為替当局が持っているカードが少ないという限界もある。

ウォン高局面でこれを阻止するためのドル買い介入は、アメリカ合衆国から「為替操作国」に指定されるリスクがある。

逆に、ウォン安局面で無理なドル売り介入を行うと、外貨準備額が急激に減少し、国のファンダメンタルズが損なわれる可能性がある。

外国為替当局はこれに対する代案として通貨スワップを掲げている。

現在、韓国は事前制限のないカナダとの常設通貨スワップを含め、中国・スイス・インドネシア・オーストラリア・アラブ首長国連邦・マレーシア・トルコなど8カ国と通貨スワップを結んでいる。

しかし、最も重要なパートナーであるアメリカ合衆国・日本とはまだ通貨スワップ協定が再開されておらず、「車砲を外して将棋をする」(「本末転倒」「筋違い」といった意味)という評価が出ている。

ドル買いで介入(=ウォン安方向に誘導する介入)を行うと、合衆国から「為替操作国」と非難され、ドル売りで介入(=ウォン高方向に誘導する介入)を行うと外貨準備が溶ける――ということで、外為当局は困っていると指摘しています。

その上で「外為当局は通貨スワップを掲げている」というのですが、「本当かおい?」という言説です。『韓国銀行』や金融委員会、また企画財政部も何もいっていないので、同紙の推測かもしれません。

カナダ・中国・スイス・インドネシア・オーストラリア・アラブ首長国連邦・マレーシア・トルコの8カ国とは中央銀行間の「通貨スワップ」を締結しているが、「最も重要なパートナーである合衆国・日本」とは締結していない――などと書いています。

韓国にとって「最重要なパートナー」というのは、「金づる」という意味なのかもしれません。

合衆国にとってはもちろん、日本にとっても「最重要パートナー」は韓国ではありません。金づる期待なのでしたらお付き合いは御免被りたいものです。

(吉田ハンチング@dcp)