2024年04月17日、『IMF』(International Monetary Fundの略:国際通貨基金)は『Fiscal Monitor(財政モニター)』を公表しました。

先に韓国のデータをご紹介したのですが、韓国などよりもっと面白いデータがあるのです。大朝鮮こと「中国」の債務予測データです。

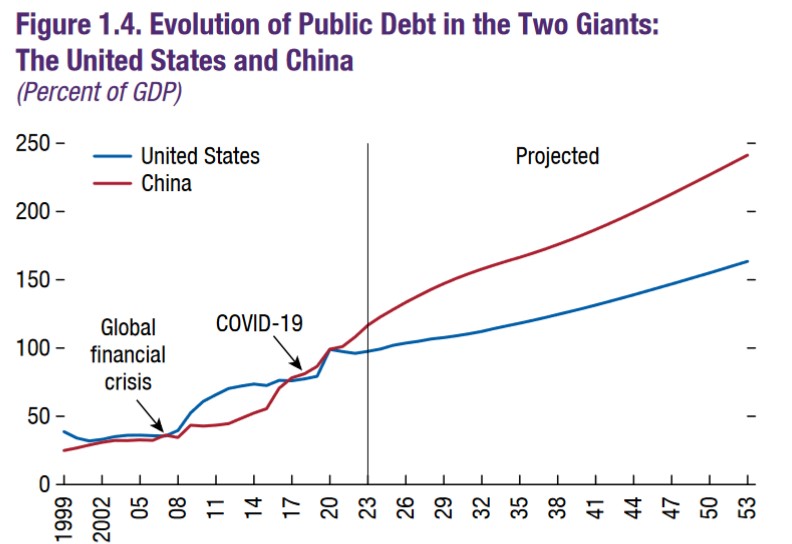

以下をご覧ください。「Evolution of Public Debt in the Two Giants:The United States and China」(アメリカ合衆国と中国と二大国の公的債務)

図は、合衆国については、政策変更のない下での連邦債務を示している。中国については、地方融資平台(LGFV)、中国政府主導ファンド、特別建設基金の活動を含むように政府の範囲を拡大した債務を示している(IMF 2024の表4と付録IIIを参照)。

これは、表1.2に示されている債務とは異なるものである。表1.2の方は、政府保証債務または「そうみなし得る債務」として分類される地方政府融資平台の債務の約3分の1、および特別建設資金と中国政府主導ファンドに関連する債務を除外したものである。

合衆国の予測は、予測期間中政策が変更されないことを前提としている。中国の予測は『IMF』スタッフのベースライン・シナリオを反映している。

⇒参照・引用元:『IMF』公式サイト「Fiscal Monitor April」

中国の場合は、地方政府融資平台の負債が「隠れ負債」と呼ばれて別になっていますが、それで大丈夫なのか?ということで、上掲の方は、

・地方政府融資平台

・特別建設ファンド

・中国政府主導ファンド

の債務を足し込んでプロットしたグラフです。従って、『IMF』が公表した他の表組、グラフに表れる「中国政府の公的債務」よりも大きな数字になっています。しかし、隠れ債務を足し込んだものなので、こちらの数字の方を信用した方がいいのです。

上掲のとおり、合衆国政府の債務もすごい伸びですが、中国政府の債務も急上昇を見せると予測されるのです。上掲のグラフについて、『IMF』は以下のようにリポートしています。

二大経済大国:

世界のトレンドを牽引する中国と合衆国は、世界の財政動向と見通しを決定的に形作っている。両国の公的債務は、現在の政策では2053年までにほぼ倍増すると予測されている(図1.4:上掲グラフ)。

従って、この2つの経済がどのように財政政策を運営するかは、世界経済に甚大な影響を及ぼし、他の経済圏のベースライン財政予測に重大なリスクをもたらす可能性がある。

(後略)

――で、中国については以下のように述べています。

中国

中国の財政赤字は、歳入の小幅な増加が歳出の増加を相殺し、2023年もGDPの7%を上回った。財政赤字は高水準で推移し、年金支出と利払い費が中期的に徐々に増加するため、2029年にはGDP比約8%まで徐々に上昇すると予測される。

金利・成長率の差は非常に有利であるにもかかわらず、大幅な基礎的財政赤字が続くため、中国の公的債務は増加し続けると予想される。

労働力人口の減少と生産性の鈍化が逆風となり、中国の成長率は中期的に低下すると予想される。

さらに、進行中の不動産セクターの低迷が成長の足を大きく引っ張り、金融市場や消費者心理を圧迫し、地方政府の財政を圧迫している。

土地の売却収入と地方政府の資金調達手段による負債融資は、地方政府にとって重要な財源であった。

しかし、土地収入の鈍化にパンデミック関連の財政コストが加わり、地方政府の基礎的財政赤字はさらに拡大し、2021年には多くの州で中央政府からの移転前に地方GDPの10%を超えた。

2008年以降、地方政府の資金調達手段を通じて調達される債務額がGDP比で16ポイント増加した結果、財政力の弱い一部の州では資金調達コストが急増し、こうした手段の持続可能性に対する懸念が高まっている。

(後略)

さすがに『IMF』のリポートは的確です。

・大幅な基礎的財政赤字が続くため、中国の公的債務は増加し続ける

・労働力人口の減少と生産性の鈍化が逆風となり、中国の成長率は中期的に低下する

という読みです。中国のウソに満ちた統計データよりも、『IMF』の予測を信じた方がいいのではないでしょうか。

(吉田ハンチング@dcp)