2022年06月10日、アメリカ合衆国財務省は「Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States」を公表しました。

このリポートは、合衆国の貿易相手国のマクロ経済および通貨政策について財務省が報告するもの。この中に韓国のマクロ経済についての記述が非常に興味深いので以下に引用してみます。

※面倒くさい方は強調文字、赤アンダーラインのところだけ見て飛ばしていただいても大丈夫です。

韓国

韓国の実質GDPは、2020年の小幅な1%縮小の後、2021年には4%成長した。

2021年の力強い成長は、民間消費と政府支出の力強い回復に牽引されたもので、いずれもCOVID-19の大流行を抑制し、現在はそれに適応するために策定された財政・公衆衛生措置に支えられている。

韓国政府は2021年予算を拡大し、財政赤字をGDP比4.4%に抑え、前年とほぼ同じ水準に維持した。

2022年も景気回復を支えるために財政政策を緩和的に維持し、財政赤字は3.3%となる見込みだ。

債務残高の対GDP比は約50%と低いため、韓国には経済成長を支え続けながらパンデミック救済を平準化するための十分な財政余地がある。

韓国の中央銀行は、金融の不均衡と目標以上のインフレに対処するため、2021年8月から着実に金融引き締めを開始し、2022年5月に4回目の四半期ポイントの政策金利引き上げ(1.75%)を実施した。

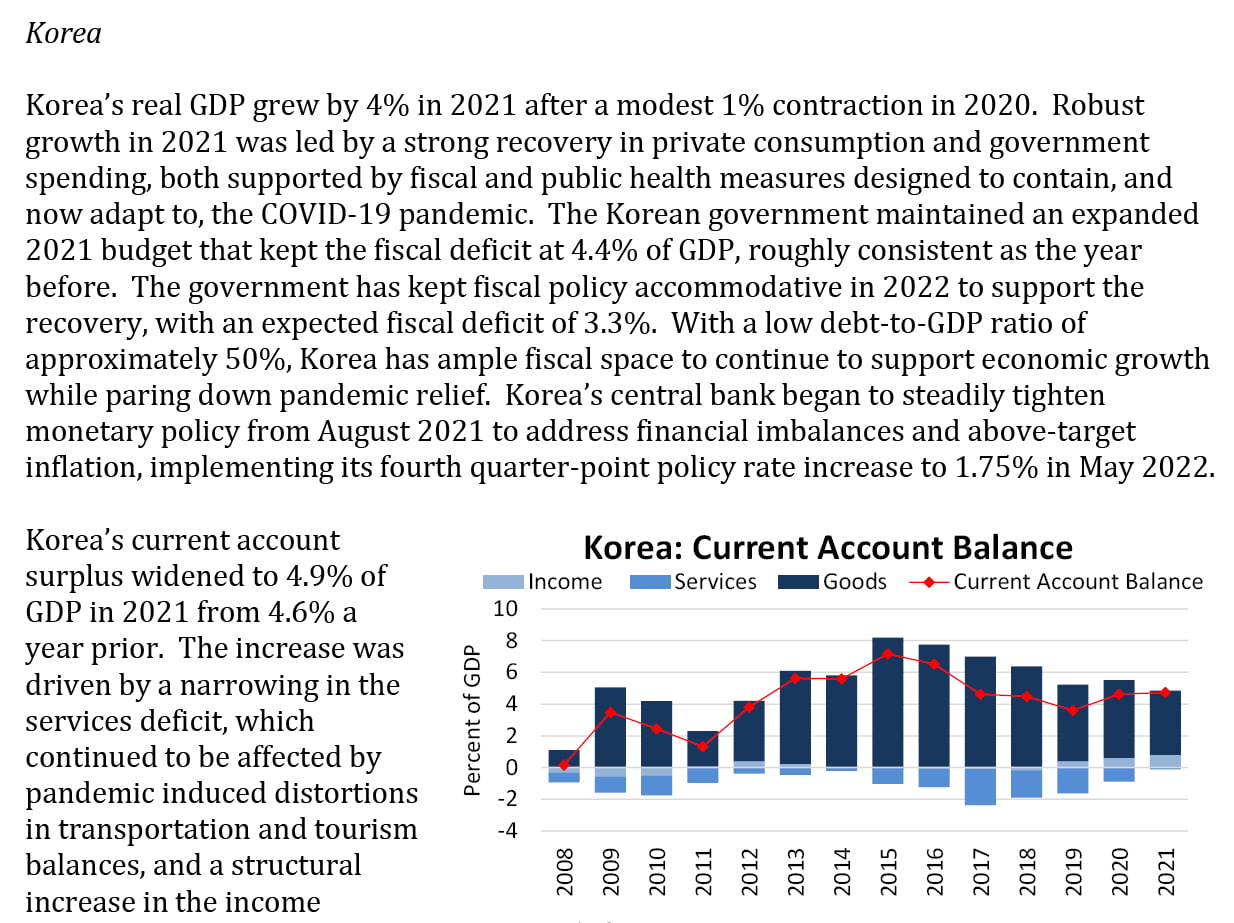

韓国の経常黒字は、2021年のGDP比が前年の4.6%から4.9%に拡大した。

これは、パンデミックによる運輸・観光収支の歪みの影響を受け続けたサービス収支の赤字縮小と、韓国の対外純資産増加による所得収支の構造的な増加に起因するものである。

韓国の物品とサービスを含む対米二国間貿易黒字は、前年同期の170億ドルから2021年には220億ドルに増加した。

財務省は、2021年の韓国の対外ポジションは、人口動態が国民貯蓄に及ぼす影響もあり、経済のファンダメンタルズや望ましい政策によって保証されるよりも弱かったと評価する。

韓国ウォンは2021年を通じて着実に下落し、対ドルで8.6%、実質実効ベースで5.3%のウォン安になった。2022年に入ってからもウォン安が進み、4月末までにさらに5.4%ウォン安ドル高になった。

商品価格の上昇による韓国の貿易収支の悪化や、世界的な金利上昇と地政学的な不確実性の高まりによる株式の大量流出が、ウォン安を持続させる要因となっている。

韓国の国民年金基金の海外資産保有総額は、2021年に2,700億ドルから3,300億ドルへと約600億ドル増加したが、これは主に評価額の変動が原因である。

韓国は、スポット市場で140億ドル(GDPの0.8%)の純外貨売却を報告したが、これは2021年のウォン安を食い止める効果があった。

財務省は、韓国当局がこれらの売りの大半を、ウォンが対ドルで5.1%下落した2021年後半に行ったと推定している。

韓国は2022年2月時点で4,370億ドルと十分な外貨準備を維持しており、これはグロス短期対外債務の2.6倍に等しい。

韓国は為替介入を四半期ごとに公表している。韓国は制度と市場がよく整備されており、為替介入は市場の混乱が生じた例外的な状況にのみ限定すべきであろう。

国は財政、金融、公衆衛生の各政策の組み合わせにより回復を支えてきた。今後、当局は、強力で公平かつグリーンな中期的成長を奨励すべきである。社会的セーフティネットプログラムの強化や労働市場の二重性への対処を含む構造改革の進展は、長期的に潜在成長率を高めつつ、若年労働者の経済機会の確保と老齢期の貧困の削減に役立つだろう。

政府負債の対GDP比が約50%なので……

まず、ご注目いただきたいのは「債務残高の対GDP比は約50%と低いため、韓国には経済成長を支え続けながらパンデミック救済を平準化するための十分な財政余地がある」の部分です。

韓国政府は合衆国財務省のこの評価について、まだ借金しても大丈夫だ!と小躍りするかもしれませんが(あるいは文在寅前大統領が「オレの判断は間違ってなかった」と言うかも)、韓国の債務がどこまで増えたら危ないのかを判断するのかは「市場」です。

合衆国(133.3%※:2021年)や日本(256.9%※:2021年)のように政府負債の対GDP比率が増えても大丈夫かどうかは誰にも分かりません。あくまでも市場が決めるものであって、ましてや韓国政府が「ここまでは大丈夫」と判断できるものでもないでしょう。

※どちらもデータ出典は『日本国 財務省』の以下ページによる。

⇒参照・引用元:『日本国 財務省』公式サイト「日本の借金を諸外国と比べると」

サービス収支の赤字が減少しているので経常収支が増える

次に、「経常黒字は、2021年のGDP比が前年の4.6%から4.9%に拡大」の理由として、「運輸・観光収支の歪みの影響を受け続けたサービス収支の赤字縮小」と「韓国の対外純資産増加による所得収支の増加」を挙げています。

非常に的確な指摘です。

経常収支は、

・サービス収支

・第1次所得収支

・第2次所得収支

の4つの合計ですが、韓国の場合、貿易収支は大きな黒字。サービス収支は赤字、第1次所得収支は黒字、第2次所得収支は赤字です。

韓国は、貿易収支が大きな黒字でないと経常収支は黒字にならないのですが、2020年、2021年、また途中ではありますが2022年はサービス収支の赤字が減少傾向にあるのです。

そのため、サービス収支の赤字によって経常収支の黒字が減ることが少なくなっています。

サービス収支の赤字が減った理由は簡単で、コロナ禍によって人の移動が制限されて海外旅行もとだえてしまったからです。サービス収支は外国とのサービスの輸出入についてを計上する項目ですので、韓国から外国に行く人が減って外国に支払う金額も減少すれば――減るのです。

韓国はこれまでサービス収支は中規模程度の赤字だったのですが、コロナ禍によってこれが小さな赤字(黒字の月もある)になりました。その分助かっているのです。

ですから、人の移動が旧に復したら韓国のサービス収支の赤字は拡大する可能性が高いのです。そうすると経常収支の黒字は減ります。

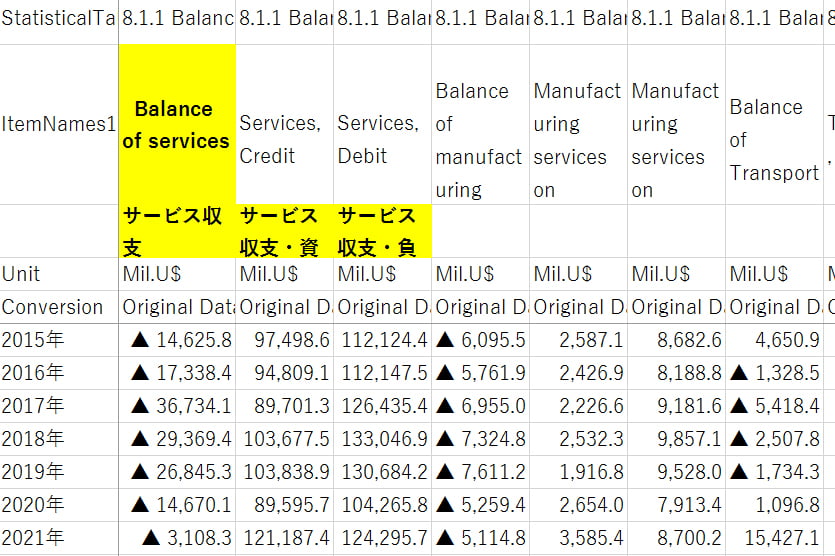

論より証拠。年次の国際収支統計のデータからサービス収支の部分を切り出してみると、以下のようになります。

↑▲はマイナスの意味です2017年:-367億3,410万ドル

2018年:-293億6,940万ドル

2019年:-268億4,530万ドル

2020年:-146億7,010万ドル

2021年:-31億830万ドル⇒データ出典:『韓国銀行』公式サイト「ECOS」

2017年のサービス収支は「-367億3,410万ドル」の大赤字でした。ちょうど韓国で日本旅行などが大ブームになっていた時代です。

それが、2020年には「-146億7,010万ドル」と前年比でほぼ半減。2021年には一桁少ない「-31億830万ドル」まで減少しています。

このように、サービス収支の赤字減少は韓国の経常収支の黒字増加に大きな影響を与えているのです。

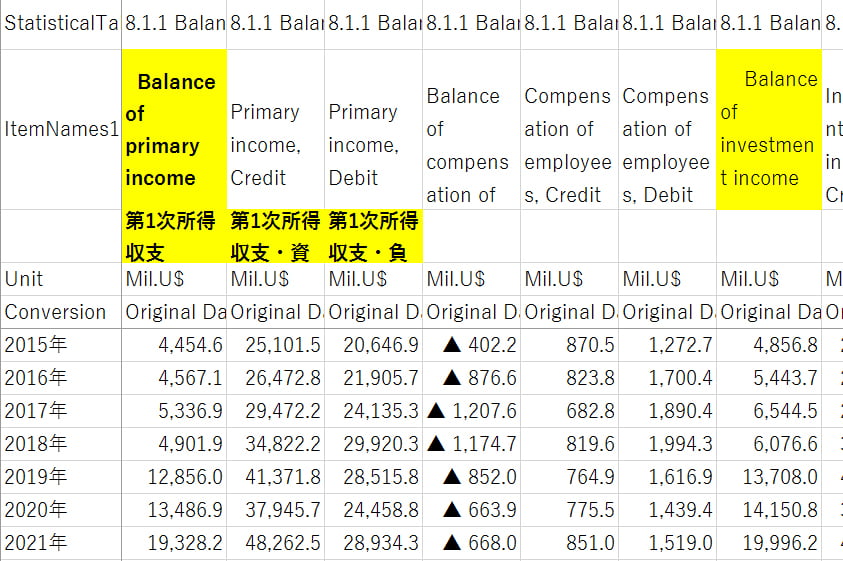

株式投資ブームで海外からのアガリも増えた!

また、第1次所得収支の黒字が拡大傾向にあります。第1次所得収支は「海外投資からの配当」などを計上する項目です。ご案内のとおり、韓国ではコロナ禍からの戻しで株式投資ブームが起こり、海外への投資がドンと増えました。この恩恵が第1次所得収支の拡大にも一役買っています。

同様に、年次の国際収支統計のデータから第1次所得収支の部分を切り出してみると以下のようになります。

⇒データ出典:『韓国銀行』公式サイト「ECOS」

2018年には「49億190万ドル」だったものが、2021年には「193億2,820万ドル」まで増加しました。韓国は外国に投資した分の恩恵も大きくなっているのです。

着実にウォン安が進行している

最後にウォン安ですが「韓国ウォンは2021年を通じて着実に下落」という指摘は全くそのとおりです。

合衆国財務省は「商品価格の上昇による韓国の貿易収支の悪化や、世界的な金利上昇と地政学的な不確実性の高まりによる株式の大量流出が、ウォン安を持続させる要因となっている」と指摘しています。

これは2021年中盤以降からの韓国の状況を的確に要約した言葉です。

貿易収支の悪化傾向は特に2021年終わりに顕在化しました。韓国政府は「輸出が増加しているので大丈夫」と言い張ってきたのですが、全然大丈夫ではありませんでした。

重要なのは、貿易でいくらもうかるか(貿易収支の大きさ)であって、輸出の増加ではないからです。

また、Money1でも何度もご紹介していますが、外国人投資家は韓国株式市場から資金を抜き続けています。韓国の株式を売って、そのアガリをウォンからドルに換えますので、当然ウォン安が進行します。この傾向は今も続いているのです。

しかし「為替介入は市場の混乱が生じた例外的な状況にのみ限定すべきであろう」は傑作で、現在は大変にウォン安が進行しており、韓国通貨当局は恐らく非常にバタバタしていらっしゃると思われます。

もう為替介入については『韓国銀行』のプレスリリースではっきり「行っている」と書いてありますし、韓国通貨当局からすれば「今でしょ!」という感じでしょうか。

――というわけで、合衆国財務省による韓国経済についての説明をご紹介しました。韓国政府に財政余力が十分にあるかどうかについては「本当にそうだといいですね」なのですが、非常に的確な指摘ばかりなのではないでしょうか。

(吉田ハンチング@dcp)