2023年11月21日、『韓国銀行』が2023年第3四半期の家計信用のデータを公表しました。

家計信用というのは――家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額である「家計ローン」とカードの使用金額「販売信用」を加えた「包括的家計の負債」――です。

家計負債が再び増加に転じたぞ、と『IMF』(International Monetary Fundの略:国際通貨基金)からも注意されています。では、この第3四半期はどんな結果になったかというと……以下をご覧ください。

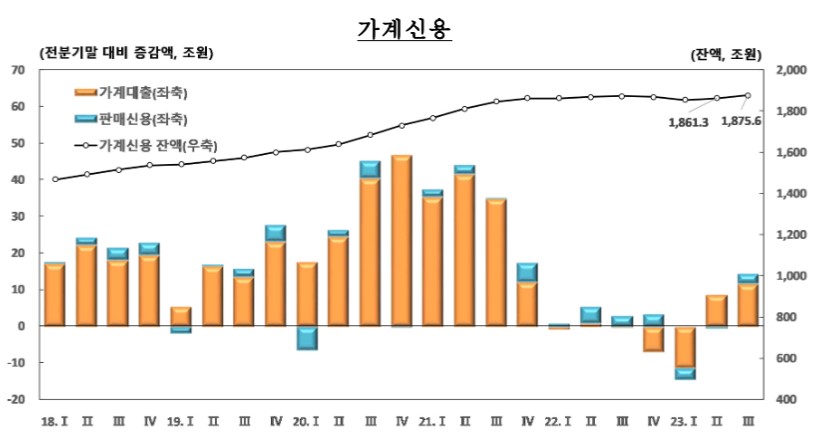

ご注目いただきたいグラフを公開データから切り出しました。

□2023年第3四半期末の家計信用残高は1,875.6兆ウォンで前四半期末比14.3兆ウォン増加

o家計貸付(家計ローン)残高は1,759.1兆ウォンで前四半期末比11.7兆ウォン増加、販売信用残高は116.6兆ウォンで2.6兆ウォン増加

(家計ローンと販売信用を足したものが家計信用:引用者注)

棒グラフは対前期の増減額(オレンジが家計ローン/水色が販売信用)。折れ線が家計信用の残高の推移です。

上掲のとおり、家計信用(包括的な家計負債)は2023年第3四半期に「1,875.6兆ウォン」となりました。

これは韓国史上最大値です。

何がここまで家計負債を増加させているのかというと「住宅ローン」です。2020年末から2023年第3四半期末までの住宅ローン残高の推移を見ると以下のようになります。

読者の皆さまもご存じのとおり、コロナ禍の最中、文在寅政権下で住宅価格が異常な高騰を見せました。これは、韓国政府が資金じゃぶじゃぶの金融政策を取り、金利が韓国史上最低まで下がったためです。

韓国の皆さんが低金利を利用して住宅にお金を突っ込みました(住宅だけではなく株式、暗号資産などに資金を投入)。

上掲のとおり、2020年末には住宅ローン残高は「912.2兆ウォン」だったのですが、四半期ごとに20兆ウォンずつ住宅ローン残高が増加するという異常事態が見て取れます。

さすがに当時の『韓国銀行』や企画財政部が「借金をして資産を膨らませるのをやめろ」と警告を発し、文政権も遅ればせながらDSR規制などを実施。これによって、住宅ローンの増加は緩やかになりました。結果、何が起こったのかといえば住宅価格の調整です。

上掲のグラフのとおり、2022年第1四半期は対前期比で「8.9兆ウォン増加」、2022年第4四半期には対前期比で「4.7兆ウォン増加」と、住宅ローン残高の増加幅は緩やかになりました。

ところが、2023年に入り、これがまた増加に転じます。対前期で住宅ローンがどのくらい増加したのか、各期を見ると以下のようになります。

第1四半期: 4.4兆ウォン

第2四半期:14.1兆ウォン

第3四半期:17.3兆ウォン

おとなしかったのは第1四半期だけで、直近、今回の公表データによれば、2023年第3四半期は一気に「17.3兆ウォン」も増えて、住宅ローン残高が「1,049.1兆ウォン」に達しました。

上掲グラフのとおり、第2四半期、第3四半期のカーブは急で、元の木阿弥です。

では、なぜ住宅ローン残高が急騰したのでしょうか?

答えは簡単で「そろそろ住宅価格が底だ」考え、またぞろ住宅への資金投入が始まったからです。基準金利が3.50%の高金利だというのに、です。

『IMF』からも警告されているとおり、韓国金融当局としては家計負債の増加を止めなければなりません。

韓国が難しいのは国富のほとんどが不動産だという点にあります。価格が下落すると国富が吹き飛びますが、しかし家計負債を増加させるわけにもいきません。さて、どうするか?です。

(吉田ハンチング@dcp)