2024年06月27日、韓国の企画財政部は予定されていた外国為替平衡基金債券(略称「外平債」)の発行を行いました。ただし、2024年06月14日に出したプレスリリースと違うのは、発行金額が10億ドルに減ったことです。

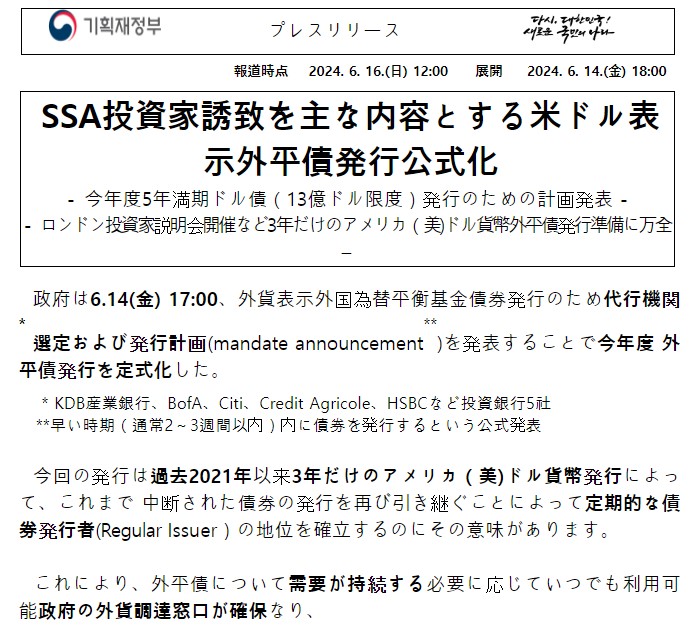

↑2024年06月14日に企画財政部が出したプレスリリース。外平債の発行は限度額13億ドルとなっています。

上掲のとおり、最大13億ドルとなっていたのですが、枠いっぱいドンといかずに10億ドルとなりました(なぜ10億ドルになったのかは以下プレスリリース内に説明アリ)。以下が27日に出したプレスリリースです(一応全文和訳しますが面倒くさい方は飛ばしてください)。

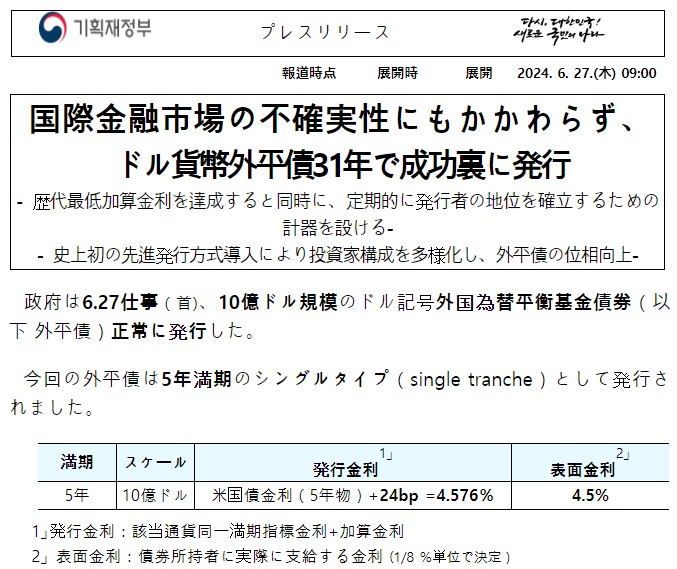

国際金融市場の不確実性にもかかわらず、3年ぶりにドル建て外債を発行することに成功

-史上最低の加算金利を達成すると同時に、定期的な発行者としての地位を確立するきっかけを作る-

-史上初の先進的な発行方式を導入し、投資家構成を多様化し、外債の地位を高める-

政府は6月27日(木)、10億ドル規模のドル建て外国為替平衡基金債(以下、外平債)の発行に成功した。

今回の外債は5年満期のsingle trancheで発行された。満期:5年

金額規模:10億ドル

米国債金利(5年物)+ 24bp = 4.576%1 発行金利 : 当該通貨の同一満期指標金利 + 加算金利

2 表面金利:債券保有者に実際に支払われる金利(1/8%単位で決定)今回の外債発行は、第一に、史上最低の加算金利※を更新した。

今回発行された外債の加算金利は24bpで、同一満期(5年物)ドル建て債券の最低値30bp(’19年)およびドル建て債券全体の最低値25bp(’21年、10年物)より低い水準であり、現在市場で取引されている同一残存満期(5年物)の外債の 流通加算金利(’29年満期外債、28bp)より△4bp縮小された。

※指標金利に加え、発行者の信用度に応じて追加で支払われる金利(発行者の信用度が高いほど低い)

基準金利(ベンチマーク)が大幅に引き下げられたことで、国内企業・金融機関がより低い金利で外貨を調達する機会を得た。

第二に、3年ぶりのドル建て債券発行を通じて、韓国政府が「定期的な債券発行者(Regular Issuer)」の地位を確立したという点も大きい。

先週の投資家説明会で、グローバル投資家らは、今後の外債が持続的な投資を誘致するためには、定期的な発行が非常に重要な要素であるとの意見を述べた。今回の発行は、必要に応じていつでも活用可能な外貨調達窓口を確保するきっかけになると期待される。

第三に、史上初めて先進化されたSSA発行方式を導入したことで、投資家構成が多様化された。初めての試みであることを考慮し、定石的なSSA発行方式を遵守したため、最初の金利提示時から目標金利を比較的明確に提示し、発行金額は標準的なSSA発行単位である10億ドルに決定した。

その結果、従来の銀行・資産運用会社に偏っていた投資家の裾野が優良SSA投資家などに拡大再編1」され、微々たるものであった米州投資家の割合が大幅に増加し2」、今後 政府が多角的な外貨資本調達ルートを構築できるきっかけを作った。

1 投資家タイプ(%, ’21→’24) :(SSA)39 → 59(銀行) 46 → 17 (資産運用会社) 15 → 24

2 投資家地域(%, ’21→’24):(米州) 8 →17(アジア) 32 → 23(欧州・中東・アフリカ) 60 → 60投資家構成が優良投資家まで多様化され、 外債の地位がさらに向上したと評価され、今回の投資をきっかけに、今後、グローバル優良投資家の関心が国内債券全般に広がることが期待される。

さらに、政府及び国内政策金融機関が新たな投資家群を開拓することで、外債が他の国内機関の債券投資需要を吸収する「構築効果」が最小化される成果も得られた。

第四に、韓国経済に対する国際社会の確固たる信頼を再確認するきっかけとなった。

主要国の金融政策の差別化、中東不安など、国際金融市場の不確実性が長期化する厳しい状況下でも、史上最低水準の加算金利を達成し、投資家構成を発展的に多様化することができたのは、韓国経済の高い成長率と良好な対外・財政健全性、不動産PF・家計負債などのリスク管理能力に対する グローバル投資家の肯定的な評価があったからこそ可能だった。

第五に、今回の発行を機に、資本市場の先進化、外国為替市場の構造改善など、政府が積極的に推進している外国人投資家のアクセス性向上の努力をグローバル投資家に紹介できたことも重要な成果だ。

投資家は韓国政府の努力を肯定的に評価し、今後の政策推進過程を注視していくと述べた。

うまく10億ドル分の外平債がはけたのはよかったです。最低金利で発行できたと自画自賛していますが、金利は「4.576%。

ご注目いただきたいのは、「韓国政府が「定期的な債券発行者(Regular Issuer)」の地位を確立した」としている点です。外国人投資家が「今後の外債が持続的な投資を誘致するためには、定期的な発行が非常に重要な要素である」と述べた――としています。

つまり、これからもドル建て債券を発行していくぜ!ということです。

忘れていただきたくないのは、外平債は今や国債の種別となっている点、通常のウォン建て国債とは違って、これは外貨・ドルで償還しないといけない点です。

要するに、ウォン安が進むと返済するのに苦労しますし(ウォンをドルと交換して返済するのでウォン安が進行するとその分ウォンが必要になるから)、もし償還できない場合には、外国からの借金を返済しなかったとして「デフォルト」確定です。

さらに、現在でも韓国は政府負債が異常に増加した――と『IMF』(International Monetary Fundの略:国際通貨基金)などから指摘、懸念を表明されています。ここで外貨建ての負債を増やす方向に決断した、というのは何かのワナに絡め取られていく過程に見えないでしょうか。

韓国政府の財政が火の車で、資金調達しないと回らないのは何度もご紹介してきたとおりです。しかし、韓国のことなので調子に乗ってドル建て外平債の発行が増加の一途なんてことになったら……。

最後にもう一つ。

その国が危ないかどうかは政府当局者が決めるのではありません。「市場」が決めます。

「韓国は大丈夫だってば」といくら金融当局がいっても、市場が「韓国は危ない」と判断したら一斉に資金流出が始まります。もちろん、何度もご紹介しているとおり、「市場のモメンタムはいつも重い」ので「まだ」大丈夫でしょう。

しかし、「市場のモメンタムが動き出したら一瞬で勝負がつく」のです。

とりあえず、『IMF』さんなどが政府負債についてどのようなコメントを出すのか、また政府負債の伸びがどうなるのかについて注視する必要があります。

※韓国金融当局が統計の基準を変更したので、例えば「家計負債対GDP比率」は下がったように見えるかもしれませんが錯覚です。この点にも留意する必要があります(以下の記事を参照してください)。

(吉田ハンチング@dcp)