韓国メディアでは「スーパー円安」という言葉が登場するようになっています。

2024年06月28日の終値で、ドル円は「1ドル=160.83円」まで円安が進行しています(チャートは『Investing.com』より引用/日足:以下同)。

↑2024年01月01日の「1ドル=140.84円」から右肩上がりで円安が進行しています。

先にご紹介したとおり、ウォン安を上回る速度で円安が進行しており、これによって対円でのウォン高が進行しています。対ドルのウォン安、対円でのウォン高が同時進行するという異常事態です。

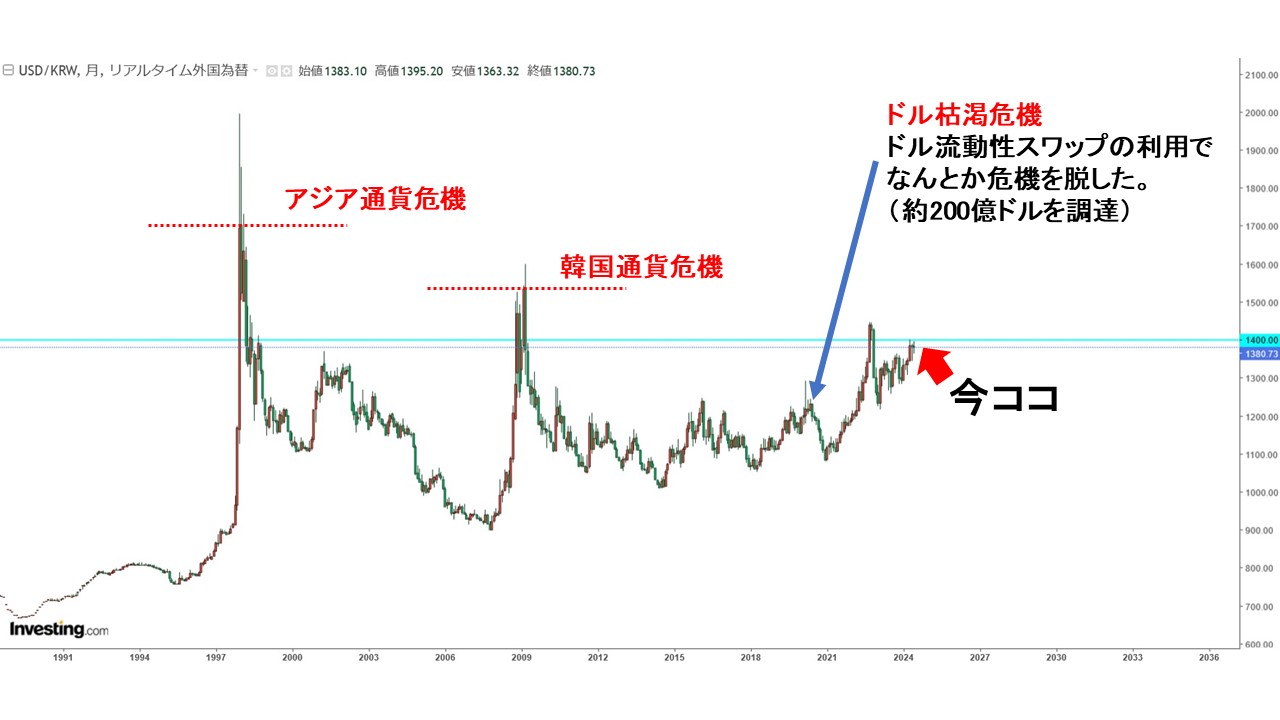

↑ローソク足は円ウォン(直物がないのでクロス円)、バーチャートはドルウォン。

例えば韓国メディア『中央日報』は以下のように書いています。

(前略)

円相場が心理的抵抗線である「1ドル=160円」を突破した。38年余りぶりの安値だ。

市場では、日本政府が米国債を売却して「為替防衛線」を構築する可能性があるとの懸念から、米国国債金利を引き上げている(債券値下落)。

スーパー円安とスーパードル(ドル高)の双頭馬車にウォン相場は1ドル当たり1,400ウォン台を脅かす。

(後略)

スーパー円安とドル高でウォンが不安定……としています。韓国ウォンは被害者みたいな物言いです。ご心配のウォンですが、ローソク足1本が1カ月の値動きを示す「月足」にして、ドルウォンチャートを見ると以下のようになります。

※「ドル流動性スワップ」は『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)が提供したもので、韓国側の呼称は「通貨スワップ」です。

2024年06月28日の終値は「1ドル=1,380.73ウォン」でした。先にご紹介したとおり、韓国通貨当局が危ないと認識しているのは「1ドル=1,400ウォン」(らしい)ので、あと20ウォンといったところです。

ドルウォンは平気で1日7ウォンぐらい動きますので、最短なら3日で抜かれる可能性があります。韓国の金融当局も防戦に務めるでしょうが、どうなりますことか。

同記事の中に面白い指摘がありますので、以下に引きます。

(前略)

日本政府の選択肢は2つある。通貨政策の変化を図るか、米国国債の売却などで為替防衛線を堅固に構築する方法だ。

多くの市場専門家は、日本銀行(BOJ)が7月に早期緊縮に踏み切る方法を選ぶと予想している。

(後略)

これは良い指摘です。

2024年06月20日、「外国為替報告書」を発表し、為替慣行に関する「監視リスト」に日本を追加しました。

姑息な手です。

要は「合衆国公債を売られたくない」のです。

為替介入の原資として使うために、日本が大量に保有している合衆国公債を売却すると、合衆国公債の年利が上昇します。これが合衆国としては大変困るのです。

合衆国が困る理由は以下のようなものです。

日本が大量のアメリカ国債を売却すると、債券市場において供給過多が発生し、債券の価格が下落します。債券価格が下落すると、逆に金利が上昇します。国債の金利上昇は基準であるが故に、他の金利上昇を引き起こし、借入コストが増加し、企業や個人の借金返済が難しくなります。

2.ドルの価値が下落する

日本が保有する大量のドル資産(米国債)を売却すると、ドルの需要が減少し、ドルの価値が下がる可能性があります。ドル安になると、輸入品の価格が上昇し、インフレのリスクが高まります。

3.金融市場の不安定化が懸念される

大量の米国債の売却は、金融市場において大きな不確実性を引き起こし、市場の混乱を招く可能性があります。投資家はリスクを嫌うため、市場から資金を引き上げ、株価の下落や他の金融商品の価値の減少を引き起こす可能性があります。

4.対外信用が低下する

外国政府が米国債を売却することは、合衆国の財政状態や経済政策に対する信頼が低下していると見なされることがあります。これは、合衆国の対外信用を損ない、将来的な資金調達コストを上昇させる可能性があります。

5.外交関係が悪化する

日本が米国債を売却することは、日米関係において経済的な摩擦を引き起こす可能性があります。経済政策はしばしば外交政策と結びついており、両国間の信頼関係に影響を与える可能性があります。

これらの要因により、日本が大量の合衆国公債を売却すると、合衆国にとって経済的な困難を引き起こす可能性があるのです。

つまり、①合衆国公債を売却 ⇒ ②ドルを入手 ⇒ ③ドルで円を買う ⇒ ④円安を抑える

という流れの①を阻みたいわけです。しかし、売って何が悪いの?という話でもあります。

そもそも為替介入が問題になるのは、基本的には「通貨安に誘導する場合」です。日本が今やろうとしているのは、方向が真逆で「円高方向に動かしたい」ですから、何が問題なのでしょうか?――です。

理由は「合衆国が困るから」です(もちろん混乱が世界に拡大する可能性は高いです)。

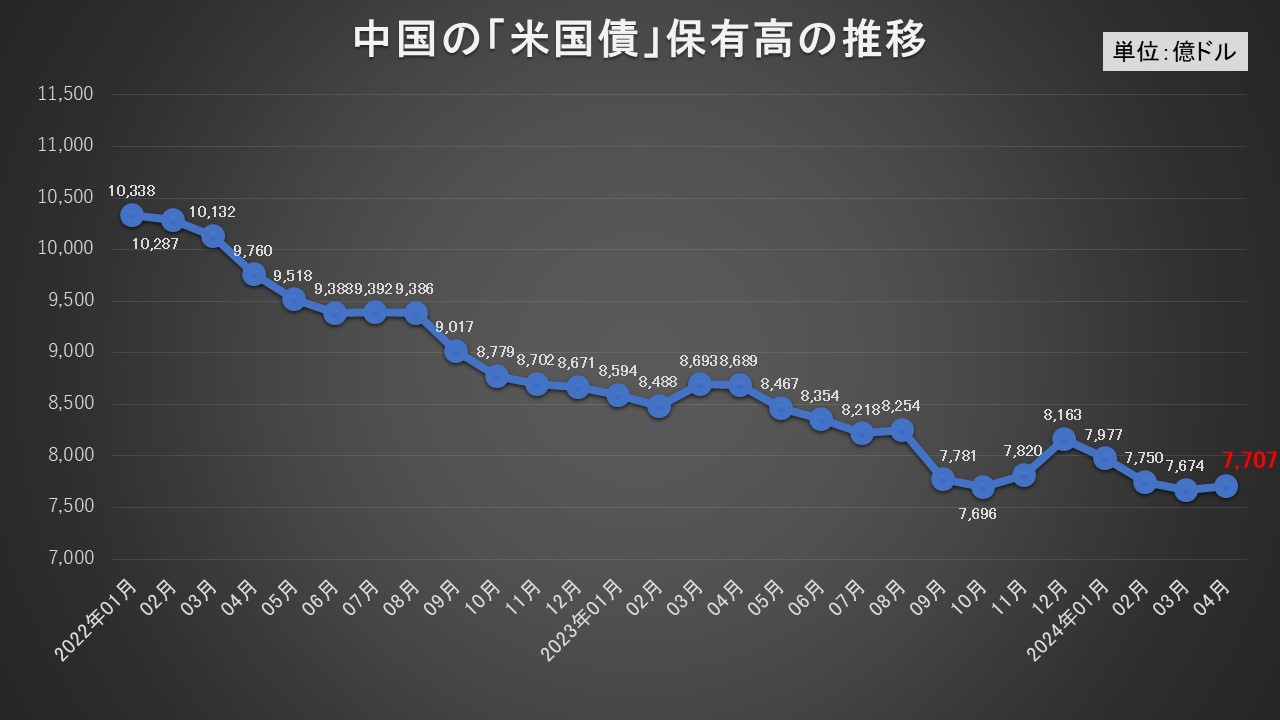

実際、先(2024年04月)の合衆国財務省イエレン長官が訪中していますが、その際「合衆国公債を売らないでくれ」と頼んだ――という話があります。以下の「中国の合衆国公債保有額の推移」をご覧ください。

中国の合衆国公債保有額は8,000億ドルを割って下がり続けていたのですが、04月には増加しました。中国の合衆国公債売却は(とりあえず)止まりまったわけです。

日本も「米国債を売ってそれを原資に円安が止まった(投機筋を止めた/焼き払った)と判断できるまで為替介入を続けます」と言ってやればいいのです(あくまで「短期的」な話です)。

「日本の国益に適わないので為替介入します」で済む話ですが、もちろん合衆国と正面衝突します。ですが、ときに合衆国と衝突することも必要です。

脅迫者のセオリーからいっても、「やるときはやる」と見られるためには「適度な範囲で脅迫を実行してみせること」が必要なのです。

現在の財務省、鈴木俊一財務相にそんな胆力はあるでしょうか。しかし、為替介入をしないのであれば「金利を上げるか」になりますが、これも(現在のところ)日本のためになるとは思えません。

さあどうするよ?――なのです。

日本人は、「世界最大の対外債権を持つ国であるのに円が基軸通貨ではない」ということの意味をもっと考えるべきなのです。

(吉田ハンチング@dcp)