識者によっては、外貨準備なんてタンス預金みたいなものだ、なんてことをおっしゃいますが、少しでも増えるように運用します。

韓国の場合も外貨準備を運用していますが、そもそも外貨準備というのは、いざという時に使うもの。そのため、長期間資金を拘束されたり、リスクが高くて運用で損が出たりするものに突っ込むわけにはいきません。

韓国が外貨準備の資金を何に突っ込んでいるのか、具体的にどんな形で外貨資産を保有しているのかは気になるところです。特にSecurities(証券類)の中身が問題です。

アメリカ合衆国財務省のおかげで合衆国公債をいくら持っているのかは分かりますが、その他がいったい何なのかはいつも議論の的です。

2021年08月27日に行われた『韓国銀行』のオンライン学習講座「外貨準備運用の現状と今後の課題」では以下のようなスライドが登場しました。

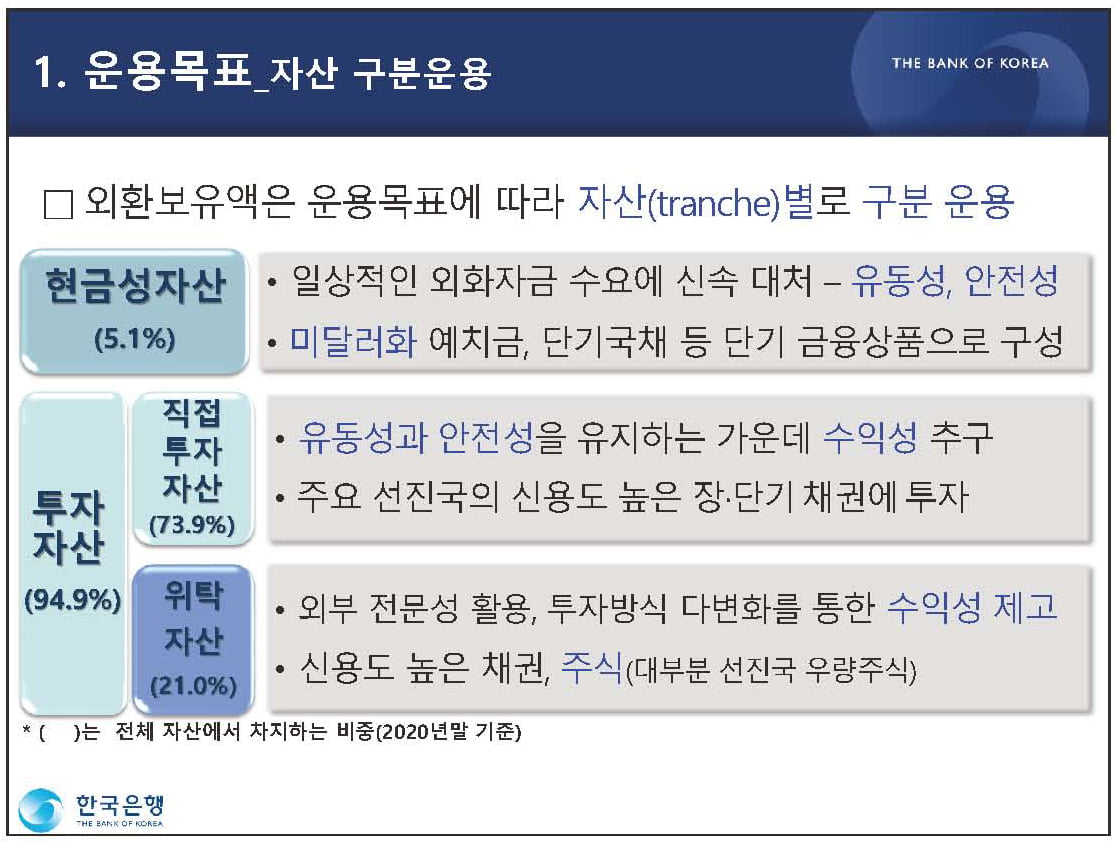

外貨準備高は運用目標に基づいて資産(tranche)ごとに区分運用

現金性資産(5.1%)

•日常的な外貨資金需要に迅速に対処-流動性、安全性を重視

•ドル預金、短期国債などの短期金融商品で構成直接投資資産(73.9%)

•流動性と安全性を維持しながら、収益性を追求

•主要先進国の信用力の高い短期・長期債券に投資委託資産(21.0%)

•外部専門組織を活用して投資方式の多様化を通じた収益性向上

•信用度の高い債券、株式(ほとんど先進国の優良株)()は全体の資産に占める割合(2020年末基準)

⇒参照・引用元:『韓国銀行』公式サイト

資産運用については「現金性資産」「直接投資資産」「委託資産」の3つがあるとしています。

「現金性資産」は預金、短期国債などで全体の「5.1%」。「直接投資資産」というのは『韓国銀行』が自身で運用している資産で、全体の「73.9%」。「委託資産」は外部の会社に運用を任せている資産で、これが「21.0%」になるというのです。

あまり知られていませんが、『韓国銀行』は外貨準備の資産運用を一部外部の組織に任せているのです。しかも、「21.0%」ですからけっこう巨額です。

この%は、2020年末基準とのこととなっています。その時点での外貨準備は「4,431億ドル」でした。「21.0%」をこれに当てはめると「930.5億ドル」(約10兆2,198億円)になります。

こんなに巨額を外部に任せて大丈夫なのか、ですが、実は「損したぁ」という話が表に出たこともあるのです。そりゃそうです。投資はいつもうまくいくとは限りません。

(吉田ハンチング@dcp)