先に韓国メディアからのリーク情報が出たときにご紹介した「徳政令」の件です。

日本メディアにも出始めましたが、韓国の金融委員会から公式にプレスリリースが出ましたので、その中身をご紹介します。

「経済危機を回避する」ために、いかに尹錫悦(ユン・ソギョル)政権が必死になっているか、が現れています。

事実上の「徳政令」ではあるのですが、経済危機を回避するための施策です。

巨額負債の導火線に火をつけないために

2022年07月14日、韓国の金融委員会が「第2次緊急経済民生会議」を開催しました。

プレスリリースでは「金融部門の民生安定 課題の推進状況と計画を議論した」となっているのですが、この会議の本質は、いよいよ来る09月末の「満期延長、元利償還の猶予」措置の終了に備えての対策作りです。

その内容はマスコミに流出して、Money1でも先にご紹介しました。

簡単にいえば、「こんなもん借金棒引きの徳政令じゃないか」です。

鈴置高史先生がニュース番組などで指摘していらっしゃるとおり、「韓国は定期的に借金を棒引きしますからね」が再び起こるわけです。

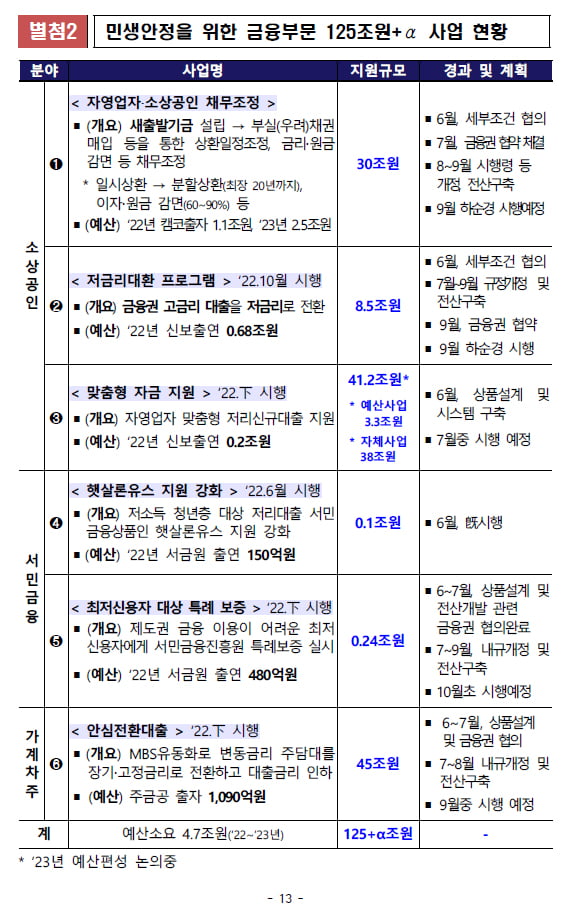

このプレスリリースにおける最も注目ポイントは、最後のページにある「こうします」という部分です。

民生を安定させるために「125兆ウォンを突っ込む」としているのです。以下をご覧ください。要点を和訳します。

①自営業者・小商工人債務調整

サポート規模:30兆ウォン「新出発基金」を設立

不良債権の買い取りなどによる償還日程調整、金利・元金減免などによる債務調整

・一時償還 ⇒ 分割償還(最長20年まで)

・利子・元金減免(60~90%)など②低金利交換プログラム 2022年10月施行

サポート規模:8.5兆ウォン高金利ローンを低金利に転換する

(低金利へのロールオーバーです:筆者注)③カスタマイズされた資金支援

サポート規模:41.2兆ウォン自営業者に対するオーダーメイドの低利新規ローンのサポート

2022年下半期に施行する④低所得青年層を対象にした金融商品の支援を強化

サポート規模:0.1兆ウォン⑤最低信用者を対象とした特例保証

サポート規模:0.24兆ウォン制度的に金融利用が難しい最低信用者に庶民金融振興院の特例保証を実施

⑥安心転換融資

サポート規模:45兆ウォン

MBS流動化による変動金利を長期・固定金利に転換し、貸出金利を下げる総計:125兆ウォン + α

⇒参照・引用元:『韓国 金融委員会』公式サイト「第2次緊急経済民生会の開催結果」

先の文政権前政権のときの失政分も取り返さないとならないため、尹錫悦(ユン・ソギョル)政権は必死です。

借金減免計画が30兆ウォンで足りるか?

まず①ですが、「新出発基金」を設立、これをバッドバンクにして不良債権の買い取りを行います。一方で、分割償還や元利減免を行います。最大20年の分割払いを可能にし、元利減免を60~90%の規模で行うというのです。

つまり、これこそ借金の棒引きプランです。

先にご紹介したとおり、小商工人、個人事業主の返済猶予で止まっているお金は133.4兆ウォンあります。

「新出発基金」を30兆ウォンで想定しているということは、不良債権化するのは、133.4兆ウォンのうちざっくり22.5%と読んでいるということです。

もし、借金がほとんどなくなるという話なら、我も我もと詰めかけるはずで、果たしてこの30兆ウォンで足りるのでしょうか。

低所得な脆弱層に向けた対策

②はロールオーバー(借り換え)のための施策です。高金利でお金を借りている人が破綻しないように、低金利(といっても上限は7%)の融資に借り換えられるようにします。

しかし、これまた「8.5兆ウォン」で足りるのかという疑問があります。

③は、コロナ禍で経済的苦境に陥った自営業者の皆さん向けの対策です。「オーダーメイド型融資」というだけで具体的な内容が分かりませんが、「41.2兆ウォン」を突っ込むつもりです。

興味深いのは「06月には商品設計およびシステムの構築」「07月中に実施予定」となっている点で、尹錫悦(ユン・ソギョル)政権はすでに準備をしていたわけです。

④⑤は、低所得層、若年層という、社会的に脆弱な皆さんに対する対策です。若い人でもお金を借りやすく、低所得な人でもお金が借りられるように信用供与を行うのですが、要は何かあったときには国(あるいは公的機関が被る)というわけです。

⑥は要注目です。MBSというのは「Mortgage Backed Securities」の略で「不動産担保証券」と訳されます。いわゆる「モーゲージ債」です。

変動金利を長期の固定金利へ転換しようというのです。

Money1でも何度もご紹介してきましたが、韓国は住宅ローンで変動金利を選択する人が多いのですが、この金利上昇局面ですから、利払い負担が大きくなり破綻する家計が増加することが予測されます。長期間の固定金利に切り替えることができれば、かなり助かる人が出るでしょう。

(足りるかどうかは分かりませんが)「45兆ウォン」規模のサポートというプランから、尹錫悦(ユン・ソギョル)政権が不動産資産、またそれによる家計負債について危機感を持っていることが分かります。

どこにそんなお金があるんだ

上掲のとおり、尹錫悦(ユン・ソギョル)政権は09月末を迎えてもカタストロフが起こらないように必死です。

支援規模の総額は「125兆ウォン + α」となっています。問題は、どこにそんなお金があるのか、です。

「借金棒引き」とひと口でいっても、事は簡単ではありません。お金を貸した金融機関にとっては債権です。返ってこないとなると、金融機関の健全性が危うくなります。

不良債権になった分は、とりあえず国(あるいは公的機関)が保証しないことには金融が回りません。つまり、国がお金を準備する以外にないのです。

ところが、支出を膨らませられるだけ膨らませた文政権によって、韓国政府には財政猶予などありません。「最後の手持ち金がなくなったときに借金取りが来る」なんて話がありますが、まさにその状況です。

他人事のようで誠に申し訳ないのですが、韓国政府のお手並み拝見です。

(吉田ハンチング@dcp)