2023年02月22日、『韓国銀行』が2022年の「International Investment Position」(対外資産負債残高:略称「IIP」)を公表しました。

IIPは対外資産・対外負債の状況を示したストック統計です。毎月公表される国際収支統計はいってこいのフローですが、「で、ナンボあんねん」を確認するためにはストックを見なければなりません。

「2022年が締まった」ということで、データを確認してみると……。

2022年末時点

対外資産:2兆1,271億ドル

対外負債:1兆3,805億ドル

純資産(資産 – 負債):7,466億ドル⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(2022)」

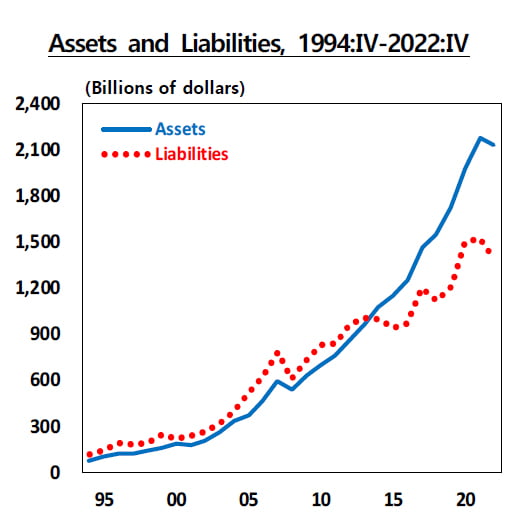

上掲は「対外資産(Assets)」と「対外負債(Liabilities)」の推移ですが、オレンジの破線「負債」にご注目ください。

韓国はずっと対外負債の方が大きく(青線の上にオレンジの破線が推移している)、対外資産の方が多くなったのは2015年以降で、実はつい最近のことなのです。

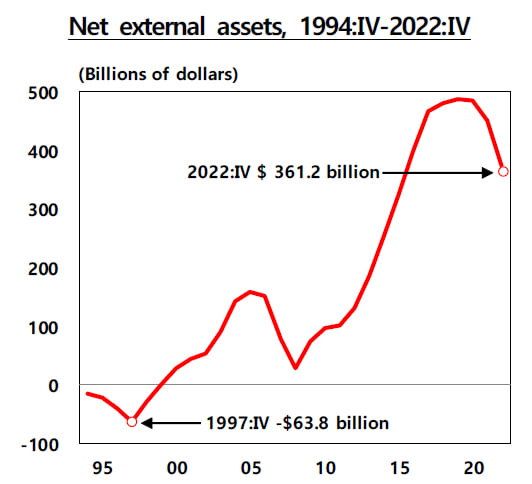

資産から負債を引くと「対外純資産」です。これがプラスなら資産の方が多いことになります。

以下が韓国の対外純資産の推移です。

⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(2022)」

右肩上がりは2022年も止まらず、対外純資産は「7,468億ドル」となりました。「いい感じ」と思われるかもしれません。

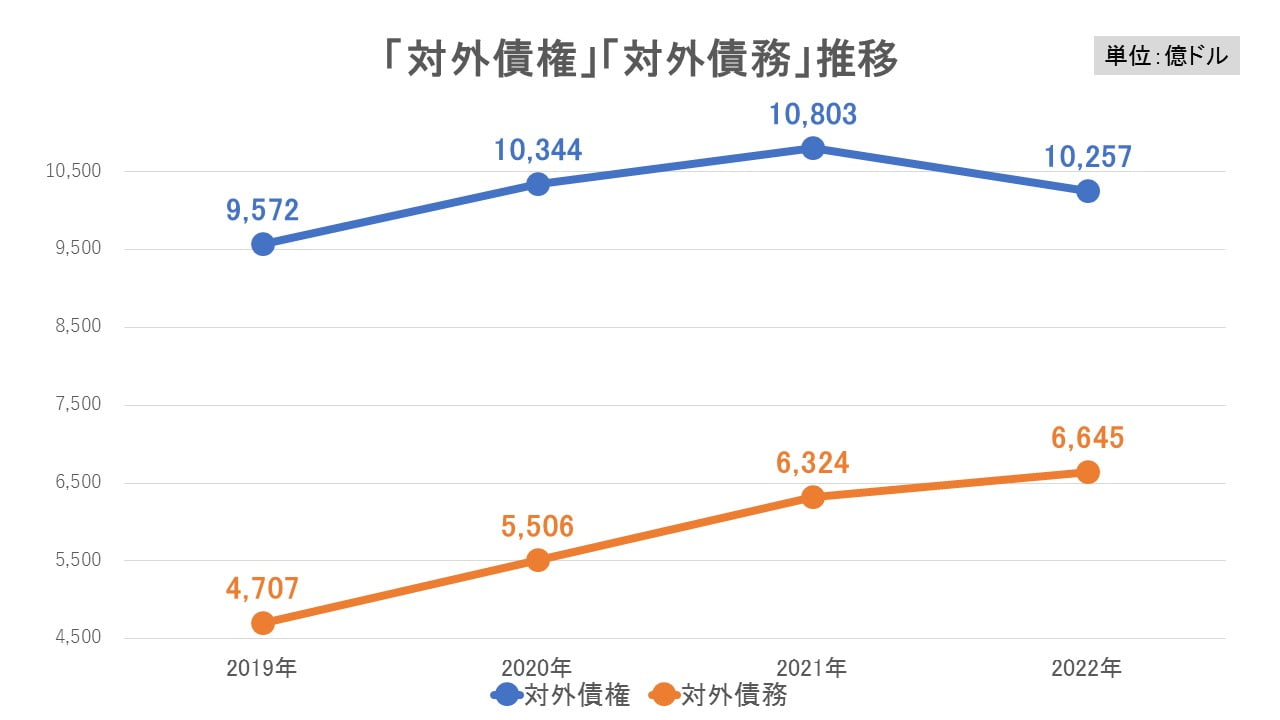

次に「対外債権」と「対外債務」を見てみます。

「対外債権」は韓国が外国から取り立てることができるお金、「対外債務」はその逆で、外国が韓国から取り立てることができるお金です。

2022年

対外債権:1兆257億ドル

対外債務:6,645億ドル

対外純債権(対外債権 – 対外債務):3,612億ドル⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(2022)」

対外純債権は、対外債権から対外債務を引いて求めます。これがプラスなら、韓国が外国から取り立てるお金(対外債権)の方が、外国が韓国から取り立てるお金(対外債務)よりも多いので安心――となります。

韓国の純対外債権は「3,612億ドル」なので、安心なように見えます。

ところが、この対外純債権の推移を見てみると以下のようになるのです。

↑対外純債権の推移⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(2022)」

対外純債権は上掲のように、ここ3年で減少傾向にあります。

なぜこんなことになるかというと、対外債権が減少しているのに対外債務が増加しているからです。上掲の『韓国銀行』の資料にある「1994~2022年」(四半期ごと)の長いレンジでは分かりにくいので、2019~2022年(年次)で見ると、以下のようになります。

2019年 ⇒ 2022年で対外債権は「683億ドル」増加しましたが、同時期で対外債務はその約2.8倍「1,938億ドル」も増加しています。

そのため対外純債権が減少することになっています。

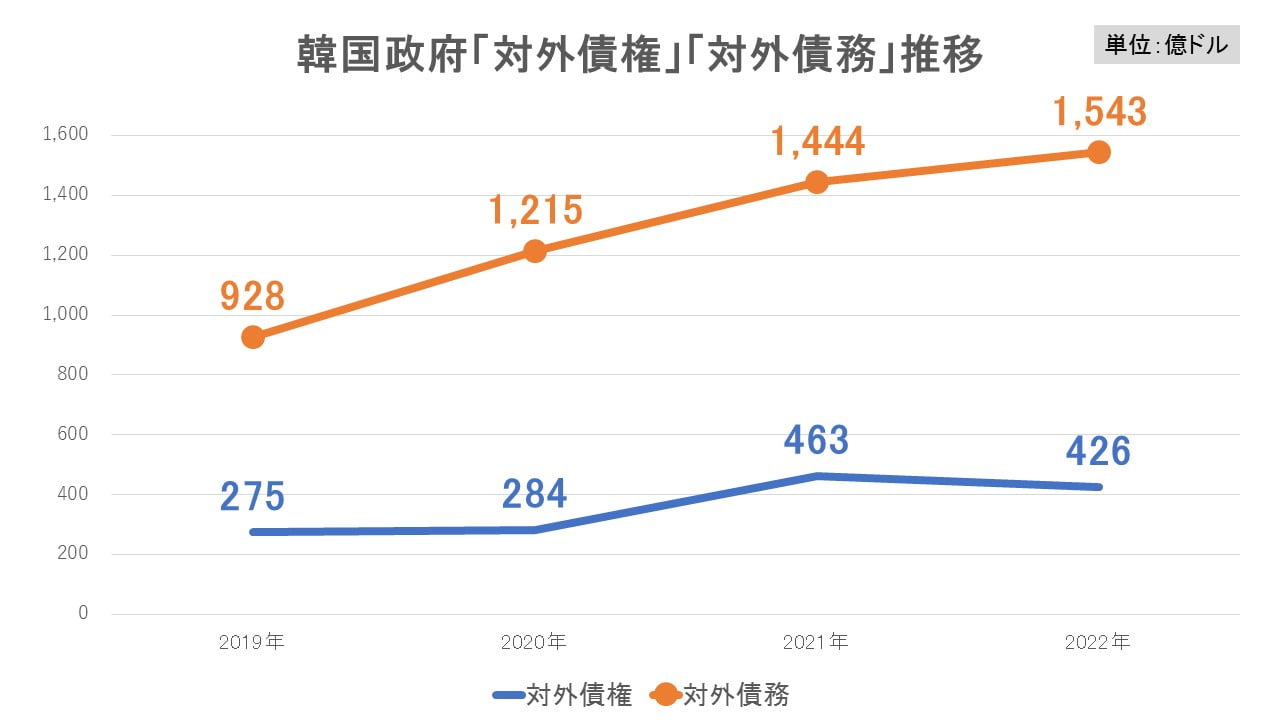

興味深いのは、General Government(政府)の対外債務の増え方です。以下をご覧ください。

2019年: 928億ドル

2020年:1,215億ドル

2021年:1,444億ドル

2022年:1,543億ドル

韓国政府の対外債務は上掲のように推移しており、2019年 ⇒ 2022年で約1.7倍に増えました。

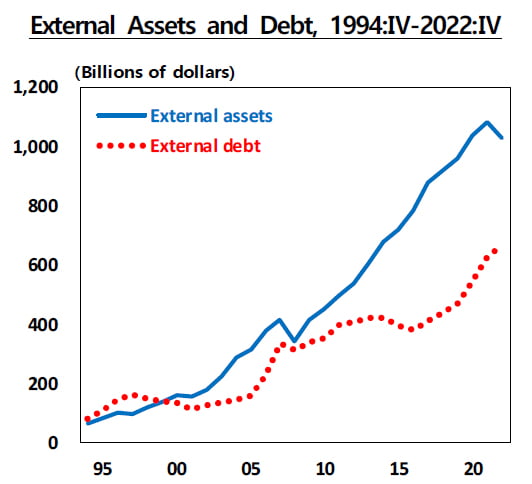

韓国政府が持つ対外債権の方も見ておかないとフェアではありませんね。対外債権と対外債務の推移は以下のようになります。

オレンジの対外債務が対外債権を常に上回っており、つまり債務を返済するのに債権ではカバーできないことを意味しています。

(吉田ハンチング@dcp)