韓国では、拡大する家計負債に歯止めをかけるために、市中銀行が家計へ融資を絞り始めています。お金を貸さなければ流れ込む資金が細くなるので、不動産価格の上昇も止まって一石二鳥というわけですが……。

果たしてそううまくいくでしょうか、という話です。

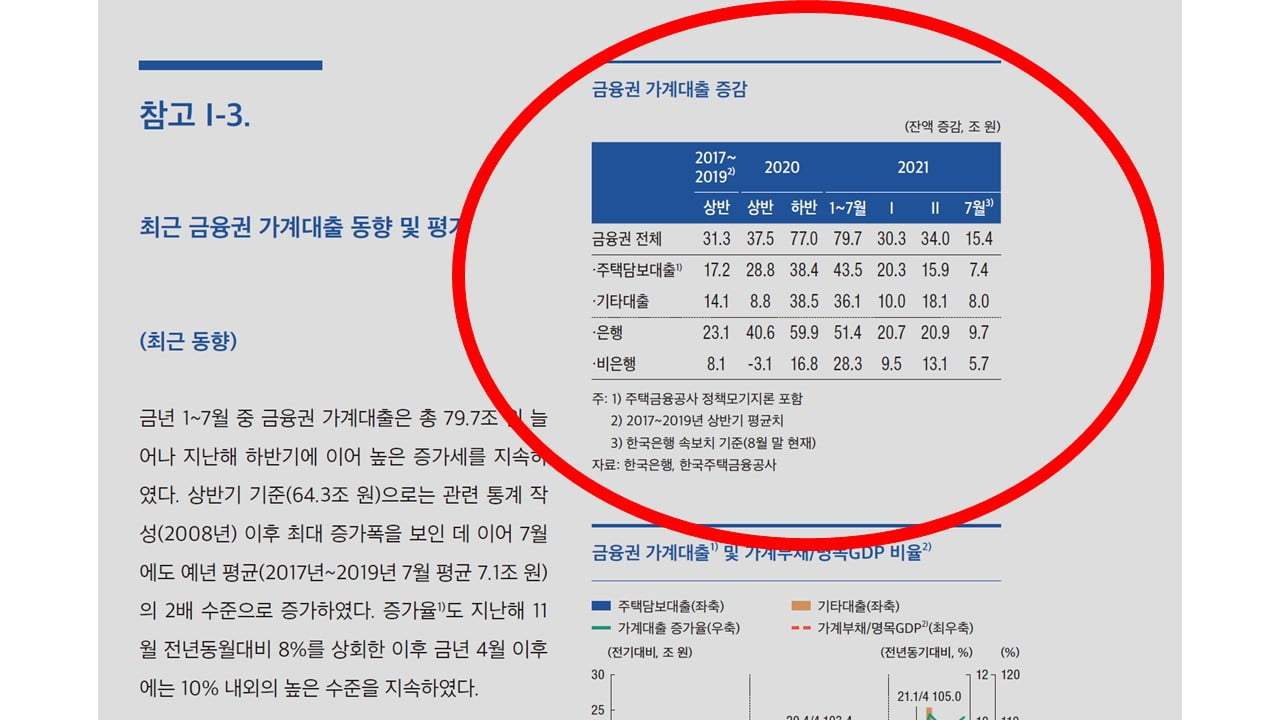

家計貸し出しは約80兆ウォン増えた!

2021年09月08日、『韓国銀行』が公表した「通貨信用政策報告書」の中に興味深いデータがあります。

金融圏全体で「家計への貸し出し」がどのように増減したかを示したものです。

以下が赤丸の表組を和訳したものです。

金融業界の家計貸し出し増減(単位:兆ウォン)

’17~’19年 2020年 2021年 上半期 上半期 下半期 01~07月 1Q 2Q 07月 金融圏全体 31.3 37.5 77.0 79.7 30.3 34.0 15.4 住宅ローン 17.2 28.8 38.4 43.5 20.3 15.9 7.4 その他ローン 14.1 8.8 38.5 36.1 10.0 18.1 8.0 銀行 23.1 40.6 59.9 51.4 20.7 20.9 9.7 非銀行 8.1 -3.1 16.8 28.3 9.5 13.1 5.7 ※

「住宅ローン」は『k住宅金融公社』の住宅ローンを含む

「’17〜’19年」は2017~2019年上半期の平均値

「2021年07月」は『韓国銀行』速報値基準(8月末現在)

データ出典:『韓国銀行』『韓国住宅金融公社』⇒参照・引用元:『韓国銀行』公式サイト「通貨信用政策報告書」

まず注目していただきたいのは、2021年01~07月で家計貸し出しは「79.7兆ウォン」(約7.5兆円)となっており、2020年下半期の「77.0兆ウォン」(約7.2兆ウォン円)を上回っていることです。

ほぼ80兆ウォンの増加で、つまり家計負債の増加は2021年も高い水準にあります。

ただし、「第1四半期:30.3兆ウォン」(約2.9兆円)と「第2四半期:34.0兆ウォン」(約3.2兆円)を足すと「上半期:67.3兆ウォン」(約6.0兆円)ですから、2020年下半期よりは増加は緩やかになったといえます。

「よそから借りようっと!」になってないか

次に、ここが最大の注目ポイントですが、住宅ローンです。「第1四半期:20.3兆ウォン」(約2.0兆円)で「第2四半期:15.9兆ウォン」(約1.5兆円)と1/4ほど減少しています。

しかし、その他ローンは「第1四半期:10.0兆ウォン」(約0.9兆円)で「第2四半期:18.1兆ウォン」(約1.7兆円)と約1.8倍にも増えています。

また、第2四半期にも不動産価格は上昇を続けました。つまり、住宅ローンではなく、その他ローンで調達した資金を不動産に突っ込んだのではないかという疑いが濃厚です。

さらに、非銀行からの貸し出しが「第1四半期:9.5兆ウォン」(約0.9兆円)から「第2四半期:13.1兆ウォン」(約1.2兆円)へと約1.4倍となりました。

つまり、韓国の皆さんはより金利の高い方からお金を借りる方向にシフトしているのです。まずい方向ではないでしょうか。韓国政府が第2金融圏でも融資を絞る方向になると、借り手(特に所得が脆弱な層・多重債務者など)は不法に高い金利でお金を借りる方向に向かうかもしれません。

変動金利の割合は「80%」を超えた!

あと、非常に重要なことが判明しています。

2021年07月時点

家計貸し出しの変動金利ロ-ンの割合:81.4%※データ引用元は同上

これまでは「変動金利の割合:70%」と認識されていたのですが、これからは「80%超」と考えなければなりません。

つまり、金利が上昇するとローンの81.4%が影響を受けるということです。これは大変なことです。その分利子払いが大幅に増加するのですから。

(吉田ハンチング@dcp)